| 官方政策 | 大纲变化解析 | 会计实务大纲 | 财务管理大纲 | 经济法大纲 |

2026年中级会计职称考试大纲权威发布!作为备考征程的"指挥棒",本次大纲的每一处调整都牵动着考生的备考重心。财科教研团队已第一时间完成深度剖析,从新增考点的政策背景解读到删减内容的逻辑梳理,从章节权重调整的备考策略优化到能力要求的靶向提升方案,均已形成系统化解析体系。本次大纲修订延续"稳中求进"的基调,既保持知识体系的连贯性,又紧跟会计准则最新动态与实务操作前沿。通过对比新旧版大纲,考生可清晰识别复习重点迁移方向——哪些章节需强化理论深度,哪些模块需加强实务应用,哪些能力维度需重点突破。教研团队特别整理的"变动对照表"与"备考策略地图",将帮助考生实现"三步精准定位":首先明确考试范围边界,其次锁定核心考点分布,最后制定个性化复习路径。现在点击查看详细解析,即可获取这份备考"导航图",让有限备考周期发挥最大效能,助力考生稳步迈向成功!

✅ 中级课程新升级,开启备考新征程! ✅ 中级学练考,三阶段锁分!

2026年中级会计师各科目大纲变化解析

今年《中级会计实务》科目考试大纲没有变化,考生可将更多精力放在《财务管理》和《经济法》两科上。财科已将这两科的变化整理如下:

2026年《中级财务管理》大纲变化

(一)主要变化

从大纲来看,相比于2025年,2026年主要变化如下:

第三章增加了知识点-预算体系;第四章增加了知识点-筹资实务创新;第五章增加了知识点-双重股权结构;第六章增加了知识点-私募股权投资基金、期权投资;第七章增加了知识点-流动负债的来源、流动负债的利弊、流动负债的管理策略。

注:上述知识点中,第七章增加的“流动负债的管理策略”属于新增内容,其余大纲中新增加的知识点并非新增内容,只是2025年大纲不完整,2026年进行了补充。

(二)具体变化

(1)修改:租赁中修改了“租金的构成”的相关表述。

第四章

调整:“股东会或股东大会”改为“股东会”。

第三章

新增:第一节

货币时间价值中“复利终值和现值”中新增“年利率”的相关表述。

第二章

(3)调整:“股东大会、董事会和监事会”改为“股东会、董事会和监事会(或审计委员会)。

(2)修改:以利润最大化作为财务管理目标,其主要原因由三个变为两个。

(1)修改:“企业及其组织形式”中修改了“公司制企业”的相关表述。

第一章

整体变化约为10%。

(2)其余章节均为细节调整。

(1)第二章、第四章、第七章、第九章新增部分内容。

总述

2026年《中级财务管理》教材变化概述

(2)调整:“股东大会”改为“股东会”。

(1)新增:“需求价格弹性系数定价法”中新增实践中相关表述。

第九章

个别文字的调整,无实质性变化。

第八章

(4)新增:流动负债管理中增加了“流动负债的管理策略”的相关内容。

(3)新增:集团企业资金集中管理模式中增加了“资金池模式”的相关内容。

(2)修改:修改了“适时制库存控制系统”的相关表述。

(1)修改:集团企业资金集中管理模式中修改了“财务公司模式”的相关表述。

第七章

个别文字的调整,无实质性变化。

第六章

个别文字的调整,无实质性变化。

第五章

(3)新增:增加了“筹资实务创新的实施要点”的相关内容。

(2)调整:“股东大会”改为“股东会”。

● ● ●

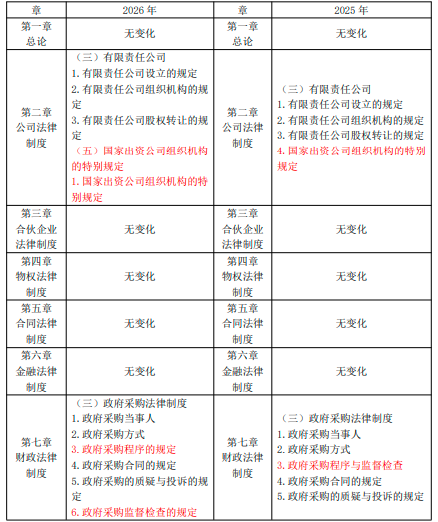

2026 年《中级经济法》大纲对比

(一)主要变化

从大纲来看,相比于2025年,2026年主要变化如下:

第二章国家出资公司组织机构的特别规定进行了位置的调整。第七章将“政府采购程序与监督检查”调整为“政府采购程序的规定”和“政府采购监督检查的规定”两部分内容。

(二)具体变化

注:以上内容由财科教研团队提供

说明:因考试政策、内容不断变化与调整,财科学校提供的以上中级会计考试大纲变化对比等信息仅供参考,如有异议,请考生以权威部门公布的内容为准。

(本文财科学校原创文章,转载请注明来自财科学校)