■ 初级转战中注税面授集训班享更多优惠折扣,还赠内部学习资料>>>

■ 中注税周六日各大班次面授集训均参与优惠,专享优惠券赶快领取>>>

■ 免费名师公开课、每日抽奖,还有更多精彩活动享不停!>>>

■ 财科学校26周年庆来袭!超多优惠折扣>>>

第五章 营运资金管理

历年考情概况

|

考试分值 |

5分左右 |

|

考查形式 |

单选题、多选题 |

|

高频考点 |

营运资金管理策略、应收账款管理、经济订货基本模型、短期借款管理 |

【考点 一 】营运资金管理策略

1.流动资产的投资策略

|

紧缩的流动资产投资 策略 |

维持低水平的流动资产与销售收入的比率; 节约持有成本、提高效益、增加短缺成本、伴随着高风险 |

|

宽松的流动资产投资 策略 |

维持高水平的流动资产与销售收入的比率; 较高的流动性、财务与经营风险小、持有成本高、降低收益水平 |

|

制定流动资产投资策略时,需要权衡资产的收益性与风险性。 最优流动资产投资应是使流动资产的持有成本与短缺成本之和最低 |

|

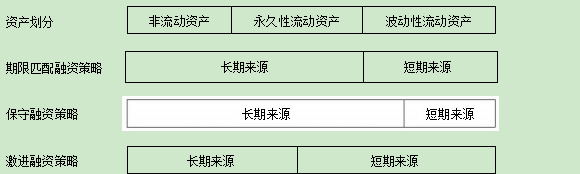

2.流动资产的融资策略

说明:

(1)永久性流动资产是指满足企业长期最低需求的流动资产;波动性流动资产或称临时性流动资产, 是指那些由于季节性或临时性的原因而形成的流动资产。

(2)长期来源包括自发性流动负债、长期负债以及权益资本;短期来源主要是指临时性流动负债。

(3)保守融资策略:融资风险低、融资成本高、收益低; 激进融资策略:融资风险高、融资成本低、收益高。

【考点二】应收账款管理

1.应收账款的成本

(1)应收账款的机会成本

应收账款占用资金的应计利息(即机会成本) =应收账款占用资金×资本成本

=应收账款平均余额×变动成本率×资本成本

=日销售额×平均收现期×变动成本率×资本成本 式中,平均收现期指的是各种收账期的加权平均数。

(2)应收账款的折扣成本

应收账款的折扣成本=赊销额×享受折扣的客户比率×现金折扣率

(3)应收账款的管理成本或收账成本

应收账款的管理成本/收账成本=赊销额×管理成本率或收账成本率

(4)应收账款的坏账成本

应收账款的坏账成本=赊销额×预计坏账损失率 2.企业信用政策

企业信用政策是管理和控制应收账款余额的政策,它由信用标准、信用条件、收账政策组成。其中,信用条件是企业为了鼓励客户尽快付款而给客户提出的付款要求,包括信用期间、现金折扣和折扣期间。

信用政策决策是在比较不同信用标准、信用条件和收账政策的收益与成本的基础上,选择最优信用政策的过程。

利润=销售利润一应收账款的机会成本一折扣成本一坏账成本一管理成本一收账成本

【考点三】经济订货基本模型

经济订货批量=[(2×存货年需要量×每次订货变动成本)/单位变动储存成本]1/2

经济订货批量下的存货总成本=(2×存货年需要量×每次订货变动成本×单位变动储存成本)¹2 经济订货批次=存货年需要量/经济订货批量

【考点四】短期借款管理

1.短期借款的信用条件

(1)信用额度:金融机构对借款企业规定的无抵押、无担保借款的最高限额。

(2)周转信用协议:金融机构与企业签订的一种正式的最高限额的借款协议,借款企业必须按借款限额未使用部分的一定比例向金融机构支付承诺费。

(3)补偿性余额:金融机构要求借款企业在其存款账户上保留按实际借款的一定比例(通常为10% — 20%)计算的存款余额。

实际利率=名义利率/(1一补偿性余额比例)

(4)借款抵押:短期借款的抵押品通常是借款企业的存货、有价证券、应收账款等。

(5)偿还条件:贷款的偿还有到期一次偿还和在贷款期内定期(每月、季)等额偿还两种方式。 一般而言,企业不希望采用后一种偿还方式,因为这会提高借款的实际年利率;而银行不希望采用前一种偿 还方式,因为这会加重企业的财务负担,增加企业的拒付风险,同时会降低实际贷款利率。

(6)其他承诺:如及时提供财务报表、保持适当的财务水平等。如企业违背所作出的承诺,银行可要求企业立即偿还全部贷款。

2.短期借款的成本

短期借款的成本主要包括利息、手续费等。短期借款成本的高低主要取决于贷款利率的高低和利息的 支付方式。借款企业利息的支付方式有收款法、贴现法和加息法三种。

(1)收款法:借款到期时还本付息。 实际利率=名义利率

(2)贴现法:银行向企业发放贷款时,先从本金中扣除利息部分,到期时借款企业偿还全部贷款本金的一种利息支付方法。

实际利率=名义利率/(1一名义利率)×100%

(3)加息法:分期等额偿还本息。 实际利率=名义利率×2

3.短期借款筹资方式的优缺点

(1)优点:①筹资速度快;②款项使用灵活;③资本成本低。

(2)缺点:①借款金额有限;②筹资风险大。

注:以上内容选自刘永奎老师2025年《财务与会计》面授集训基础班讲义

(本文为财科原创文章,仅供考生学习使用)