■ 初级转战中注税面授集训班享更多优惠折扣,还赠内部学习资料>>>

■ 中注税周六日各大班次面授集训均参与优惠,专享优惠券赶快领取>>>

■ 免费名师公开课、每日抽奖,还有更多精彩活动享不停!>>>

■ 财科学校26周年庆来袭!超多优惠折扣>>>

第一章财务管理概论

历年考情概况

|

考试分值 |

5分左右 |

|

考查形式 |

单选题、多选题 |

|

高频考点 |

利益相关者的要求、财务管理经济环境一经济周期、货币时间价值、资产风险的 衡量、资本资产定价模型 |

【考点一】利益相关者的要求

|

利益相关者 |

主要冲突和协调方式 |

|

|

股东和经营者 |

主要冲突 |

经营者希望在创造财富的同时,能够获取更多的报酬、更多的享受, 并避免各种风险;而股东则希望以较小的代价(支付较少的报酬)实 现更多的财富 |

|

协调方式 |

①解聘;②接 收 ;③激励(股票期权和绩效股) |

|

|

股东和债权人 |

主要冲突 |

股东可能要求经营者改变举债资金的用途,将其用于风险更高的项 目,增加偿债风险,造成债权人风险和收益的不对称;股东可能在未 征得现有债权人同意的情况下,举借新债,增加企业的偿债风险,降 低原有债权人的负债价值 |

|

协调方式 |

①限制性借债;②收回借款或停止借款 |

|

【考点二】财务管理经济环境—经济周期

|

复苏 |

繁荣 |

衰退 |

萧条 |

|

增加厂房设备 实行长期租赁 |

扩充厂房设备 |

停止扩张 出售多余设备 |

建立投资标准 放弃次要利益 |

|

建立存货储备 开发新产品 |

继续增加存货 提高产品价格 开展营销规划 |

停产不利产品 停止长期采购 削减存货 |

保持市场份额 削减存货 |

|

增加劳动力 |

增加劳动力 |

停止扩招雇员 |

压缩管理费用 裁减雇员 |

【考点三】货币时间价值

|

项 目 |

计算方法 |

|

|

复利 |

终值 |

F=P(1+i) 其中,(1+i)"称为复利终值系数,记为(F/P,i,n) |

|

现值 |

P=F/(1+i) 其中,1/(1+i)"称为复利现值系数,记为(P/F,i,n) |

|

|

普通年金 |

终值 |

F=A×(F/A,i,n) 其 中 ,(F/A,i,n)为年金终值系数 |

|

现值 |

P=A×(P/A,i,n) 其 中 ,(P/A,i,n)为年金现值系数 |

|

|

预付年金 |

终值 |

F=A×(F/A,i,n)×(1+i) =A×[(F/A,i,n+1)—1] |

|

现值 |

P=A×(P/A,i,n)(1+i) =A×[(P/A,i,n—1)+1] |

|

|

递延年金 |

终值 |

与普通年金终值的计算方法一致 |

|

现值 |

P=A×[(P/A,i,m+n)—(P/A,i,m)] =A×(P/A,i,n)×(P/F,i,m) =A×(F/A,i,n)×(P/F,i,m+n) |

|

|

永续年金 |

终值 |

无终值 |

|

现值 |

P=A/i |

|

【考点四】资产风险的衡量

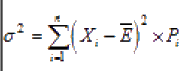

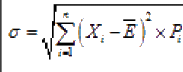

一般来说,离散程度越大,风险越大;离散程度越小,风险越小。反映随机变量离散程度的指标包括 平均差、方差、标准离差、标准离差率和全距等。财务与会计主要介绍方差、标准离差和标准离差率。

| 指标 | 计算公式 | 风险衡量 |

|

方差(σ²) |

|

期望值相同的情况下,方差越大,风险越大 |

|

标准离差(o) (均方差) |

|

期望值相同的情况下,标准离差越大,风险越大 |

|

标准离差率(V) |

V=g/E ×100% |

标准离差率越大,风险越大(各种情况下均可以用) |

【考点五】资本资产定价模型

1.资本资产定价模型的基本原理

必要收益率=无风险收益率十风险收益率 用公式表示如下:R=Rr+β×(R.—Rr)

其中 ,R 表示某资产的必要收益率;β表示该资产的系统风险系数;Rr 表示无风险收益率(通常以短期国债的利率来近似替代);R.表示市场组合收益率(通常用股票价格指数的收益率的平均值或所有股票 的平均收益率来代替)。

(R.—R) 称 为市场风险溢酬。它是附 加在无风险收益率之上的,由于承担了市场平均风险所要求获 得的补偿,它反映的是市场作为整体对风险的平均“容忍”程度,也就是市场整体对风险的厌恶程度,对 风险越是厌恶和回避,要求的补偿就越高,因此,市场风险溢酬的数值就越大。反之,如果市场的抗风险 能力强 ,则对风险的厌恶和回避就不是很强烈,因此,要求的补偿就越低,所以市场风险溢酬的数值就越小。

某资产的风险收益率是市场风险溢酬与该资产β系数的乘积。

即:风险收益率=β× (Rm—Re)

2.证券市场线(SML)

证券市场线就是关系式R=R+β×(R₀—Re) 所代表的直线。该直线的横坐标是β系数,纵坐标是必要收益率。

证券市场线上每个点的横、纵坐标对应着每一项资产(或证券资产组合)的β系数和必要收益率。因此,任意一项资产或资产组合的β系数和必要收益率都可以在证券市场线上找到对应的点。

3.证券资产组合的必要收益率

证券资产组合的必要收益率=无风险收益率Rr+β,× (市场组合收益率Rm一无风险收益率R)

注:以上内容选自刘永奎老师2025年《财务与会计》面授集训基础班讲义

(本文为财科原创文章,仅供考生学习使用)