■ 初级转战中注税面授集训班享更多优惠折扣,还赠内部学习资料>>>

■ 中注税周六日各大班次面授集训均参与优惠,专享优惠券赶快领取>>>

■ 免费名师公开课、每日抽奖,还有更多精彩活动享不停!>>>

■ 财科学校26周年庆来袭!超多优惠折扣>>>

第四章 投资管理

历年考情概况

|

考试分值 |

7分左右 |

|

考查形式 |

单选题、多选题 |

|

高频考点 |

投资项目现金流量估计、固定资产投资决策方法 |

【考点一】投资项目现金流量估计

|

项 目 |

内容 |

|

建设期现 金流量 |

包括:固定资产投资,流动资产投资,其他投资费用,原有固定资产变现收入 营运资金一般在经营期期初投入,并随着生产规模的扩大而追加,通常假定在项目结束时收回。 流动资金投资额估算方法如下: 某年流动资金投资额(垫支数) =本年流动资金需用额一截至上年的流动资金投资额 =本年流动资金需用额一上年流动资金需用额 本年流动资金需用额=本年流动资产需用额一本年流动负债需用额 |

|

经营期现 金流量 |

经营期现金净流量 =销售收入一付现成本一所得税 =净利润(息前税后利润)十折旧等非付现成本 =(销售收入一付现成本)×(1一所得税税率)十折旧等非付现成本×所得税税率 |

|

终结期现 金流量 |

【考点二】固定资产投资决策方法

1.非贴现法

(1)投资回收期法终结期的现金流量主要是现金流入量,包括固定资产变价净收入、固定资产变现净损益对现金 净流量的影响和垫支营运资金的收回。

【 提 示 】

固定资产的账面价值=固定资产原值一按照税法规定计提的累计折旧

固定资产变现净损益对现金净流量的影响=(账面价值一变价净收入)×所得税税率

①账面价值>变价净收入,发生变现净损失,可抵税,增加现金净流量;

②账面价值<变价净收入,实现变现净收益,应纳税,减少现金净流量

①若各年的现金净流量相等

投资回收期(年)=原始投资额÷年现金净流量

②若各年的现金净流量不相等(原始投资额在第n 年和第n+1 年之间收回)

投资回收期=n+ ( 第n 年年末尚未收回的投资额/第n+1 年的现金净流量)

评价:投资回收期一般不能超过固定资产使用期限的一半,多个方案中则以投资回收期最短者为优。

(2)投资回报率法

投资回报率=年均现金净流量÷原始投资额

评价:通过比较各方案的投资回报率,选择投资回报率最高的方案。

2.贴现法

(1)净现值法

净现值=项目各年现金净流量的折现值

评价:净现值为正数的方案是可取的,否则是不可取的;多个方案中,应选择净现值最大的方案投资。

(2)年金净流量法

年金净流量=现金净流量总现(终)值/年金现(终)值系数

评价:①年金净流量指标的结果大于零,说明每年平均的现金流入能抵补现金流出,投资项目的净现 值(或净终值)大于零,方案可行;②两个以上寿命期不同的投资方案比较时,年金净流量越大,方案越 好。

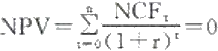

(3)内含报酬率法

内含报酬率,是指项目投资实际可望达到的收益率。从计算角度看,内含报酬率是使投资方案净现值 为0的贴现率。

满足上述公式的r 就是内含报酬率。

评价:内含报酬率大于基准收益率(资本成本)的方案为可行方案;多个方案中,应选择内含报酬率 最大的方案为最优方案。

(4)现值指数法

现值指数=未来现金净流量现值/原始投资额现值

评价:现值指数大于1的方案是可取的;否则不可取。在现值指数大于1的诸多方案中,现值指数最 大的方案为最优方案。

注:以上内容选自刘永奎老师2025年《财务与会计》面授集训基础班讲义

(本文为财科原创文章,仅供考生学习使用)