注册会计师 会计科目作为理科类,考生易偏重习题而忽视基础知识。然而,扎实的基础不仅提升答题准确性,更关乎解题速度。考生们快来学习掌握下文基础知识点,筑牢坚实基石, 为考试加速助力!

25年面授集训课程上新,购25送24,早备考早取证 ✅ 新人福利领取,登录即送专属学习资料!

点击查看 : 2024年注会会计面授封闭集训基础精讲班讲义,备考重点汇总>>

注册会计师考试会计科目的第十四章为租赁,是会计科目教材中非常重要的章节,在历年考试中考查的分值很高。其中包含诸多重要知识点,尤其是承租人租赁业务的会计处理,曾多次以主观题的形式出现在近年的试卷中!财科根据老师面授集训授课讲义整理汇总了会计科目的各章知识点,一起来学习吧>

【所属章节】

第十四章:租赁

第二节:承租人的会计处理

【知 识 点】

租赁负债的初始计量

租赁负债应当按照租赁期开始日尚未支付的租赁付款额的现值进行初始计量。识别应纳入租赁负债的相关付款项目是计量租赁负债的关键。

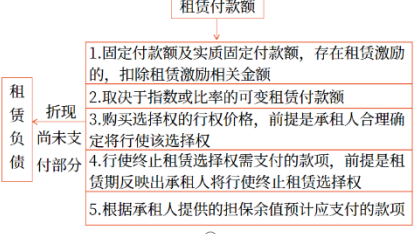

1.租赁付款额

租赁付款额,是指承租人向出租人支付的与在租赁期内使用租赁资产的权利相关的款项。

租赁付款额包括以下五项内容:

(1)固定付款额及实质固定付款额,存在租赁激励的,扣除租赁激励相关金额。

实质固定付款额是指在形式上可能包含变量但实质上无法避免的付款额。例如:

①付款额设定为可变租赁付款额,但该可变条款几乎不可能发生,没有真正的经济实质。例如,付款额仅需在租赁资产经证实能够在租赁期间正常运行时支付,或者仅需在不可能不发生的事件发生时支付。又如,付款额初始设定为与租赁资产使用情况相关的可变付款额,但其潜在可变性将于租赁期开始日之后的某个时点消除,在可变性消除时,该类付款额成为实质固定付款额。

②承租人有多套付款额方案,但其中仅有一套是可行的。在此情况下,承租人应采用该可行的付款额方案作为租赁付款额。

③承租人有多套可行的付款额方案,但必须选择其中一套。在此情况下,承租人应采用总折现金额最低的一套作为租赁付款额。

租赁激励,是指出租人为达成租赁向承租人提供的优惠,包括出租人向承租人支付的与租赁有关的款项、出租人为承租人偿付或承担的成本等。存在租赁激励的,承租人在确定租赁付款额时,应扣除租赁激励相关金额。

(2)取决于指数或比率的可变租赁付款额【点拨】

点拨:

可变租赁付款额中,仅取决于指数或比率(消费者价格指数、基准利率、市场租金费率等)的可变租赁付款额纳入租赁负债的初始计量中。

可变租赁付款额,是指承租人为取得在租赁期内使用租赁资产的权利,而向出租人支付的因租赁期开始日后的事实或情况发生变化(而非时间推移)而变动的款项。可变租赁付款额可能与下列各项指标或情况挂钩:

①由于市场比率或指数数值变动导致的价格变动。例如,基准利率或消费者价格指数变动可能导致租赁付款额调整。

②承租人源自租赁资产的绩效。例如,零售业不动产租赁可能会要求基于使用该不动产取得的销售收入的一定比例确定租赁付款额。

③租赁资产的使用。例如,车辆租赁可能要求承租人在超过特定里程数时支付额外的租赁付款额。

需要注意的是,可变租赁付款额中,仅取决于指数或比率的可变租赁付款额纳入租赁负债的初始计量中,包括与消费者价格指数挂钩的款项、与基准利率挂钩的款项和为反映市场租金费率变化而变动的款项等。此类可变租赁付款额应当根据租赁期开始日的指数或比率确定。除了取决于指数或比率的可变租赁付款额之外,其他可变租赁付款额均不纳入租赁负债的初始计量中,而应当在实际发生时计入当期损益(按其他准则规定应计入相关资产成本的除外)。

(3)购买选择权的行权价格,前提是承租人合理确定将行使该选择权。

在租赁期开始日,承租人应评估是否合理确定将行使购买标的资产的选择权。在评估时,承租人应考虑对其行使或不行使购买选择权产生经济激励的所有相关事实和情况。如果承租人合理确定将行使购买标的资产的选择权,则租赁付款额中应包含购买选择权的行权价格。

(4)行使终止租赁选择权需支付的款项,前提是租赁期反映出承租人将行使终止租赁选择权。

在租赁期开始日,承租人应评估是否合理确定将行使终止租赁的选择权。在评估时,承租人应考虑对其行使或不行使终止租赁选择权产生经济激励的所有相关事实和情况。如果承租人合理确定将行使终止租赁选择权,则租赁付款额中应包含行使终止租赁选择权需支付的款项,并且租赁期不应包含终止租赁选择权涵盖的期间。

(5)根据承租人提供的担保余值预计应支付的款项。

担保余值,是指与出租人无关的一方向出租人提供担保,保证在租赁结束时租赁资产的价值至少为某指定的金额。如果承租人提供了对余值的担保,则租赁付款额应包含该担保下预计应支付的款项,它反映了承租人预计将支付的金额,而不是承租人担保余值下的最大敞口。

需要说明的是,承租人向出租人支付的款项中包含增值税的,该增值税不属于租赁付款额的范畴,不应纳入租赁负债和使用权资产的计量。出租人为确保承租人履行合同相关义务收取租赁保证金的,该租赁保证金不属于承租人的租赁付款额,承租人应将其作为单独的资产进行会计处理。

2.折现率【点拨】

租赁负债应当按照租赁期开始日尚未支付的租赁付款额的现值进行初始计量。在计算租赁付款额的现值时,承租人应当采用租赁内含利率作为折现率;无法确定租赁内含利率的,应当采用承租人增量借款利率作为折现率。

点拨:

折现率的选择:租赁内含利率(首选)或承租人增量借款利率。

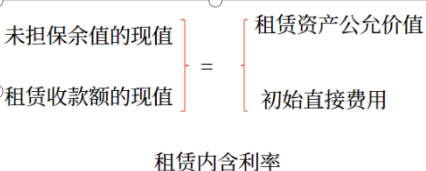

租赁内含利率,是指使出租人的租赁收款额的现值与未担保余值的现值之和等于租赁资产公允价值与出租人的初始直接费用之和的利率。

其中,未担保余值,是指租赁资产余值中,出租人无法保证能够实现或仅由与出租人有关的一方予以担保的部分。初始直接费用,是指为达成租赁所发生的增量成本。增量成本是指若企业不取得该租赁,则不会发生的成本,如佣金、印花税等。无论是否实际取得租赁都会发生的支出,不属于初始直接费用,例如为评估是否签订租赁而发生的差旅费、法律费用等,此类费用应当在发生时计入当期损益。

承租人增量借款利率,是指承租人在类似经济环境下为获得与使用权资产价值接近的资产,在类似期间以类似抵押条件借入资金须支付的利率。

2024年注册会计师考试时间为8月23-25日,请各位考生合理规划学习时间,预祝各位考生都能顺利通过注会考试!上文知识点内容根据郝老师面授集训基础精讲班讲义整理,财科学校名师面授集训考前冲刺提分课程正在进行中!点击查看名师提分课程>>

面授集训:高效取证的快车道

2025年注会全日制面授集训课程全面升级,隆重推出VIP私教班、长线脱产班及周末VIP精英班,即刻启航。恰逢26周年庆典,报名即享双重礼遇:2025年课程特价,抢占学习先机;自习室住宿特权限时限量,先到先得!

我们诚邀有志考生加入面授集训行列,加速取证之路。全程由名师护航,从零基础到强化冲刺,模拟考试全覆盖。VIP私教、长线脱产、周末精英,多种班型任你选。封闭集训模式,每日10-14小时高效学习,沉浸式环境助力每一点努力都开花结果。

在这里,学习氛围浓厚,来自各地的注会考生为了同一个目标在一起勤奋学习,相互激励,共同成长。课后享受1对1答疑,参与小组讨论,激发思维火花,拓宽学习视野,实现知识与能力的双重飞跃。这不仅是一场知识的盛宴,更是一次自我超越的非凡旅程。

延伸阅读:

(本文为北京财科学校原创文章,仅供考生学习使用)