掌握 2024年 注会《财管》第十八章的“投资中心的考核指标”时需要扩展一点:部门剩余收益=部门平均净经营资产×(部门投资报酬率-要求的税前投资报酬率)

25年面授集训课程上新,购25送24,早备考早取证 ✅ 新人福利领取,登录即送专属学习资料!

2024年注册会计师 《财管》 科目难度 较大,既需会计理论基础,也需理科思维与运算能力。然而,它并非不可逾越。备考时,聚焦重点知识,力求在核心内容上高效得分,是取胜的关键策略之一。要了解更多《财管》备考重点,深入学习至关重要。

点击查看 : 2024年注会财管面授封闭集训基础精讲班讲义,备考重点汇总>>

第十八章 责任会计

第五节 投资中心

【知 识 点】

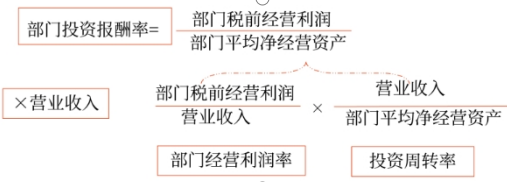

投资中心的考核指标

1.部门投资报酬率

(1)指标计算

部门投资报酬率=部门税前经营利润÷部门平均净经营资产

(2)指标的优缺点

|

指标优点 |

①它是根据现有的责任会计资料计算的,比较客观 ②相对数指标,可用于部门之间以及不同行业之间的比较 ③部门投资报酬率可以分解为投资周转率和部门经营利润率两者的乘积,并可进一步分解为资产的明细项目和收支的明细项目,从而对整个部门的经营状况作出评价(利用杜邦分析体系来分解) |

|

指标缺点 |

部门经理会产生“次优化”行为,使部门的业绩获得较好评价,但却伤害了公司整体的利益 |

2.剩余收益

(1)指标的计算

部门剩余收益=部门税前经营利润-部门平均净经营资产应计报酬=部门税前经营利润-部门平均净经营资产×要求的税前投资报酬率

部门税前经营利润=部门平均净经营资产×部门投资报酬率

(2)指标的优缺点

|

指标优点 |

①与增加股东财富的目标一致,可以使业绩评价与公司的目标协调一致,引导部门经理采纳高于公司资本成本的决策 ②允许使用不同的风险调整资本成本 |

|

指标缺点 |

①指标是绝对数指标,不便于不同规模的公司和部门之间的比较 ②依赖于会计数据的质量 |

上文注册会计师考试知识点内容根据刘永奎老师面授集训基础精讲班讲义整理,刘老师2024年主讲的注会封闭集训考前逆袭提分冲刺班课程正在更新!2025年注会名师新课也已上线,想给自己加一年保障,点击了解课程详情>>

2024年注册会计师考试定于8月23-25日举行,高效学习策略尤为关键。财管科目作为考验理解与计算能力的重头戏,要求考生循序渐进,精准把握核心内容。备考路上,强烈建议大家在深化理解的同时,勤于归纳总结,让知识脉络清晰可见。合理规划复习时间,紧密贴合最新教材与考试大纲,确保每个知识点都能牢固掌握。财科学校在此为所有考生加油鼓劲,愿你们的备考之路顺畅无阻,考试之日金榜题名!考前冲刺提分班名师团队,助力你高效备考, 冲刺佳绩!

面授集训,注会取证加速器!

2025年注会课程全面革新,VIP私教、长线脱产、周末精英班任您挑选。26周年庆典特惠,课程特价+自习室住宿特权,把握先机,赢在起点!

名师引领,从零到精通,模拟实战无缝衔接。封闭集训,日均10-14小时高效学习,沉浸式体验让努力更见成效。

汇聚全国精英,共筑梦想舞台。浓厚学风,相互激励,课后1对1解惑,小组讨论碰撞智慧火花。这不仅是学习之旅,更是自我超越的壮丽征程!

(本文为北京财科学校原创文章,仅供考生学习使用)