在学习注会《财管》第十五章“变动成本法”时,考生应了解:完全成本法下,利润易受产成品存货变动影响,导致即使年销售量相同,利润也可能显著不同。这种差异表现为销售量大时利润可能减少,而销售量小时利润反而可能增加。

25年面授集训课程上新,购25送24,早备考早取证 ✅ 新人福利领取,登录即送专属学习资料!

2024年注册会计师 《财管》 科目难度 较大,既需会计理论基础,也需理科思维与运算能力。然而,它并非不可逾越。备考时,聚焦重点知识,力求在核心内容上高效得分,是取胜的关键策略之一。要了解更多《财管》备考重点,深入学习至关重要。

点击查看 : 2024年注会财管面授封闭集训基础精讲班讲义,备考重点汇总>>

第十五章 本量利分析

第一节 本量利的一般关系

【知 识 点】

变动成本法

(一)变动成本法与完全成本法的比较

1.成本费用的内容比较

两种方法损益计算的关系公式:

完全成本法下的当期息税前利润-变动成本法下的当期息税前利润=期末存货中固定制造费用-期初存货中固定制造费用

理解学懂

(1)变动成本法下的EBIT=销售收入-变动销货成本-本期固定制造费用-销售、管理费用

(2)完全成本法下的EBIT=销售收入-变动销货成本-本期销货成本中的固定制造费用-销售、管理费用

(2)-(1):完全成本法下的EBIT-变动成本法下的EBIT=本期固定制造费用-本期销货成本中的固定制造费用

(本期销货成本中的固定制造费用=期初存货中固定制造费用+本期固定制造费用-期末存货中的固定制造费用)

完全成本法下的当期息税前利润-变动成本法下的当期息税前利润=期末存货中固定制造费用-期初存货中固定制造费用

(二)变动成本法的优缺点

|

优点 |

①变动成本法消除了在完全成本法下可通过调节生产和库存来调节利润的问题 |

|

②能够揭示利润和业务量之间的正常关系,便于规划和决策 |

|

|

③可以使企业内部管理者更加注重销售,重视市场 |

|

|

④便于公司分清各部门经济责任,进行更为合理的内部业绩评价 |

|

|

⑤可以简化成本计算,便于加强日常管理 |

|

|

⑥有利于进行成本控制 |

|

|

缺点 |

不利于进行财务会计报告(财务会计要求存货成本按全部制造成本报告) |

归纳总结

|

|

完全成本法 |

变动成本法 |

|

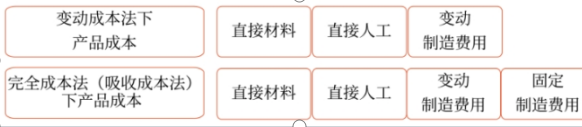

产品成本内容 |

直接材料、直接人工、变动制造费用、固定制造费用 |

直接材料、直接人工、变动制造费用 |

|

期间费用的内容 |

管理费用、销售费用、财务费用 |

固定制造费用、管理费用、销售费用、财务费用 |

|

存货估价 |

在产品和产成品存货中既有变动制造成本也含有固定生产成本 |

在产品和产成品存货中只有变动制造成本,存货计价低于完全成本法 |

|

息税前利润 |

完全成本法下的当期息税前利润-变动成本法下的当期息税前利润=期末存货中固定制造费用-期初存货中固定制造费用 |

|

上文注册会计师考试知识点内容根据刘永奎老师面授集训基础精讲班讲义整理,刘老师2024年主讲的注会封闭集训考前逆袭提分冲刺班课程正在更新!2025年注会名师新课也已上线,想给自己加一年保障,点击了解课程详情>>

扫码加微领取更多干货资料>>

2024年注册会计师考试定于8月23-25日举行,高效学习策略尤为关键。财管科目作为考验理解与计算能力的重头戏,要求考生循序渐进,精准把握核心内容。备考路上,强烈建议大家在深化理解的同时,勤于归纳总结,让知识脉络清晰可见。合理规划复习时间,紧密贴合最新教材与考试大纲,确保每个知识点都能牢固掌握。财科学校在此为所有考生加油鼓劲,愿你们的备考之路顺畅无阻,考试之日金榜题名!更有考前冲刺提分班名师团队,助力你高效备考, 冲刺佳绩!

面授集训:高效取证的快车道

2025年注会全日制面授集训课程全面升级,隆重推出VIP私教班、长线脱产班及周末VIP精英班,即刻启航。恰逢26周年庆典,报名即享双重礼遇:2025年课程特价,抢占学习先机;自习室住宿特权限时限量,先到先得!

我们诚邀有志考生加入面授集训行列,加速取证之路。全程由名师护航,从零基础到强化冲刺,模拟考试全覆盖。VIP私教、长线脱产、周末精英,多种班型任你选。封闭集训模式,每日10-14小时高效学习,沉浸式环境助力每一点努力都开花结果。

在这里,学习氛围浓厚,来自各地的注会考生为了同一个目标在一起勤奋学习,相互激励,共同成长。课后享受1对1答疑,参与小组讨论,激发思维火花,拓宽学习视野,实现知识与能力的双重飞跃。这不仅是一场知识的盛宴,更是一次自我超越的非凡旅程。

(本文为北京财科学校原创文章,仅供考生学习使用)