学习2024年注册会计师 《财管》第五章更新决策项目现金流量的估计需重视计算。建议结合教材例题理解,以达到举一反三、巩固基础的效果。

25年面授集训课程上新,购25送24,早备考早取证 ✅ 新人福利领取,登录即送专属学习资料!

2024年注册会计师 《财管》 科目挑战较大,既需会计理论基础,也需理科思维与运算能力。然而,它并非不可逾越。备考时,聚焦重点知识,力求在核心内容上高效得分,是取胜的关键策略之一。要了解更多《财管》备考重点,深入学习至关重要。

点击阅读: 2024年注会财管面授封闭集训基础精讲班讲义,备考重点汇总>>

第五章 投资项目资本预算

第二节 投资项目的评价方法

【知 识 点】

更新决策项目现金流量的估计

一、更新决策现金流量的特点

更新决策的现金流量主要是现金流出。即使有少量的残值变现收入,也属于现金支出抵减,而非实质上的现金流入增加。

二、固定资产的平均年成本

1.含义:固定资产的平均年成本是指该资产引起的现金流出的年平均值

2.计算公式:

(1)不考虑时间价值。

固定资产的平均年成本=现金流出总额/使用年限

(2)考虑时间价值。

固定资产的平均年成本=现金流出总现值/(P/A,i,n)

3.确定相关现金流量应注意的问题

(1)继续使用旧设备的初始投资额应按其变现价值考虑。

(2)设备的使用年限应按尚可使用年限考虑。

(3)使用平均年成本法需要注意的问题:

①平均年成本法的假设前提是将来设备再更换时,可以按原来的平均年成本找到可代替的设备。

②平均年成本法是把继续使用旧设备和购置新设备看成是两个互斥的方案,而不是一个更换设备的特定方案。因此,不能将旧设备的变现价值作为购置新设备的一项现金流入。对于更新决策来说,除非未来使用年限相同,否则,不能根据实际现金流分析的净现值或内含报酬率法解决问题。

提醒

更新决策的两种处理方法:

方法一:互斥方案选择。

|

新旧设备尚可使用年限 |

一致 |

不一致 |

|

决策指标 |

现金流出总现值 |

平均年成本 |

|

决策原则 |

选择小的为优 |

|

方法二:差量分析法(售旧购新)。

前提:新旧设备尚可使用年限一致。

4.固定资产的经济寿命

含义:最经济的使用年限,即是固定资产的平均年成本最小的那一使用年限。

总结

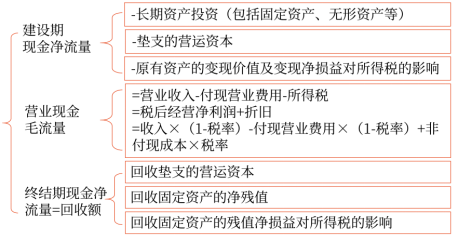

按时点确定现金流量

1.建设期的现金流量:

(1)时点。

(2)利用原有旧资产,考虑丧失的变现价值及变现损益对所得税的影响。

变现损益:将变现价值与账面净值对比。

2.营业流量:

(1)区分变动成本与固定成本。

(2)固定成本——付现还是非付现。

(3)折旧计算方法:始终按税法的规定来确定。

按照税法规定计提折旧。即按照税法规定的折旧年限、折旧方法、净残值等数据计算各年的折旧额。

提醒

|

双倍余额递减法 |

年折旧率=2/预计使用年限×100% 年折旧额=固定资产账面净值×年折旧率 最后两年平均摊销=(固定资产账面净值-预计净残值)/2 |

|

年数总和法 (年限合计法) |

年折旧率=尚可使用年限÷预计使用寿命的年数总和×100% 年折旧额=(固定资产原值-预计净残值)×年折旧率 |

(4)折旧抵税的年限——孰短法。

①税法规定尚可使用年限5年,企业估计尚可使用年限4年。

(提前报废状况)所以折旧抵税年限为4年。

②税法规定尚可使用年限5年,企业估计尚可使用年限6年。

(超龄使用问题)所以折旧抵税年限为5年。

(5)支出处理—资本支出、费用支出还是垫支营运资本支出。

注意

如果遇到提前报废(自己计算税法规定的账面净残值),账面净残值=原值-已提折旧

总结

按要素确定现金流量

1.资本支出

2.垫支营运资本

3.营业收入

4.付现成本

总结

所得税的时点

1.营业收入、付现成本及折旧对所得税的影响均发生在当年年末;

2.固定资产变现损益对税的影响均与变现时点一致。

上文注册会计师考试知识点内容根据刘永奎老师面授集训基础精讲班讲义整理,刘老师2024年主讲的注会封闭集训考前逆袭提分冲刺班课程正在更新!点击了解课程详情>>

扫码加微领取更多干货资料>>

2024年注册会计师考试定于8月23-25日举行,其中财管科目尤为注重检验考生的理解与计算能力。备考期间,建议大家在深入理解的基础上,积极归纳总结要点。同时,请合理规划复习时间,紧密围绕2024年教材及考试大纲,确保每个知识点都能被透彻理解与掌握。在此,财科学校预祝所有考生备考顺利,考试取得优异成绩!注会考前冲刺提分班名师助你高效备考!>>>

(本文由财科学校原创文章,仅供考生学习使用)