学习2024年注册会计师《财管》第二章该考点凸显财管特色,强调公式理解而非死记硬背。关键在于领悟公式逻辑,通过推演巩固知识,以构建牢固印象。

推荐阅读: 2024年注会财管面授封闭集训基础精讲班讲义,备考重点汇总>>

第二章 财务报表分析和财务预测

第二节 财务比率分析

【知 识 点】

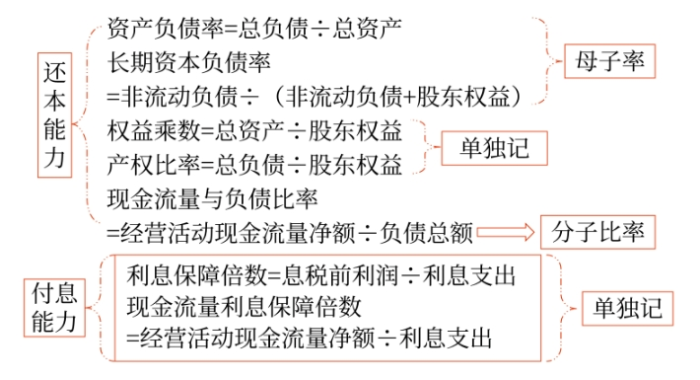

长期偿债能力比率

1.资本结构衡量指标

①广义资本结构:资产负债率;

②狭义资本结构:长期资本负债率。

2.需单独记忆的指标——产权比率与权益乘数

属于常用的财务杠杆比率

它们是资产负债率的另外两种表现形式,和资产负债率的性质一样。比率高,说明企业财务杠杆高。

权益乘数=资产/所有者权益=资产/(资产-负债)=1/(1−资产负债率)

=(所有者权益+负债)/所有者权=1+产权比率

3.现金流量与负债比率

经营活动现金流量净额与负债总额的比率。

该比率中的负债总额采用期末数而非平均数,因为实际需要偿还的是期末金额,而非平均金额。

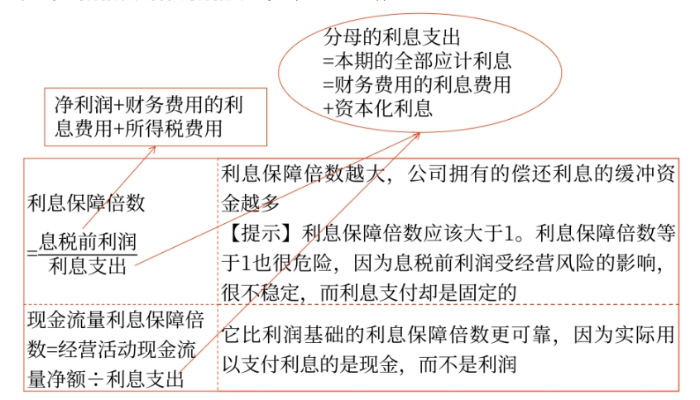

4.付息能力指标

5.其他影响长期偿债能力的因素(表外因素)

(1)债务担保;

(2)未决诉讼。

上文注册会计师考试知识点内容根据刘永奎老师面授集训基础精讲班讲义整理,刘老师2024年主讲的注会封闭集训考前逆袭提分冲刺班课程正在更新!点击了解课程详情>>

扫码加微领取更多干货资料>>

2024年注册会计师考试定于8月23-25日举行,其中财管科目尤为注重检验考生的理解与计算能力。备考期间,建议大家在深入理解的基础上,积极归纳总结要点。同时,请合理规划复习时间,紧密围绕教材及考试大纲,确保每个知识点都能被透彻理解与掌握。在此,财科学校预祝所有考生备考顺利,考试取得优异成绩!注会考前冲刺提分班名师助你高效备考!>>>

(本文由财科学校原创文章,仅供考生学习使用)