学习2024年注册会计师《财管》第二章“杜邦分析体系”至关重要。需精通核心公式,刘老师面授精讲班已提炼要点。掌握公式间关联,通过递推演练,加速学习进程。

推荐阅读: 2024年注会财管面授封闭集训基础精讲班讲义,备考重点汇总>>

第二章 财务报表分析和财务预测

第二节 财务比率分析

【知 识 点】

杜邦分析体系

一、杜邦体系的分解

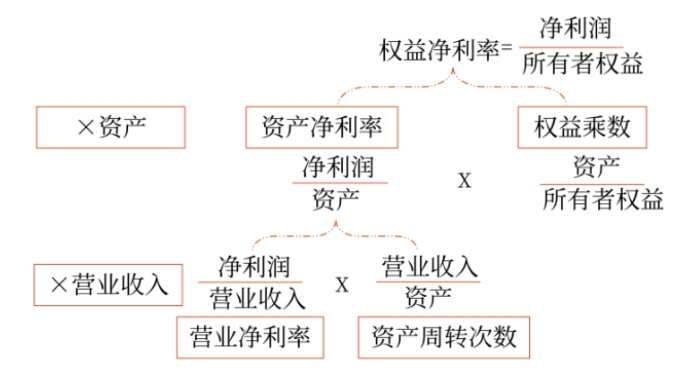

杜邦体系的核心公式

权益净利率=资产净利率×权益乘数

资产净利率=营业净利率×资产周转率

权益净利率=营业净利率×资产周转率×权益乘数

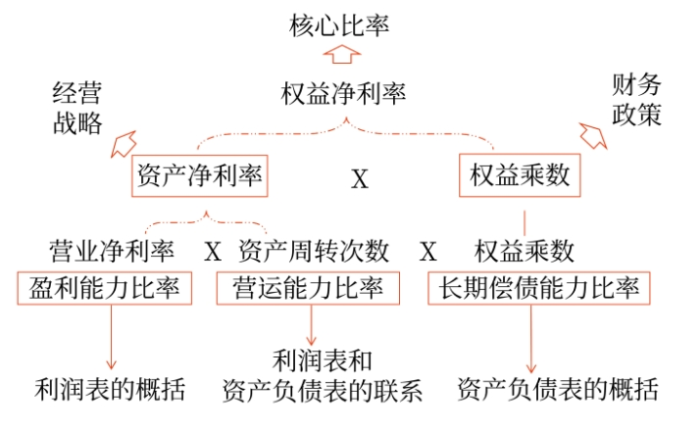

二、杜邦分析体系的基本框架

|

反映的内容 |

利用的指标 |

可采用的模式 |

解释 |

|

经营战略 |

总资产净利率 |

(1)“高盈利、低周转” (2)“低盈利、高周转” 【提示】反向搭配 |

企业根据外部环境和自身资源作出的战略选择。 仅从营业净利率的高低并不能看出业绩好坏,把它与资产周转率联系起来可以考察企业经营战略。真正重要的,是两者共同作用而得到的资产净利率 |

|

财务政策 |

权益乘数 (财务杠杆) |

(1)低经营风险、高财务杠杆 (2)高经营风险、低财务杠杆 【提示】反向搭配 |

在资产净利率不变的情况下,提高财务杠杆可以提高权益净利率,但同时也会增加财务风险。 资产净利率与财务杠杆,共同决定了企业的权益净利率。企业必须使其经营战略和财务政策相匹配 |

三、权益净利率的驱动因素分解

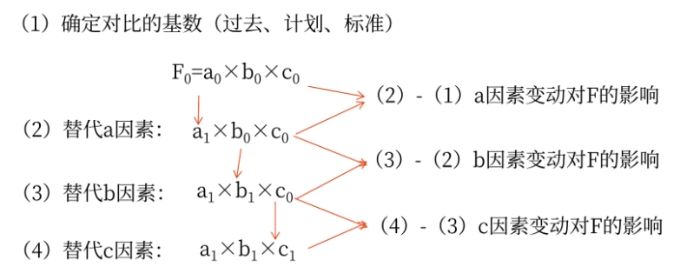

分析方法:因素分析法。

权益净利率=营业净利率×总资产周转次数×权益乘数

四、传统杜邦分析体系的局限性

2.没有区分经营和金融

|

在利润上 |

没有区分经营活动损益和金融活动损益 |

对于大多数公司来说,金融活动是净筹资。筹资活动不产生净利润,而是支出净费用 |

|

在资产上 |

没有区分金融资产 与经营资产 |

从财务管理角度看,金融资产是尚未投入实际经营活动的资产 |

|

在负债上 |

没有区分金融负债 与经营负债 |

负债的成本(利息支出)仅仅是金融负债的成本,经营负债是无息负债。经营负债没有固定成本,没有杠杆作用,金融负债与股东权益相除,可以得到更符合实际的财务杠杆 |

上文注册会计师考试知识点内容根据刘永奎老师面授集训基础精讲班讲义整理,刘老师2024年主讲的注会封闭集训考前逆袭提分冲刺班课程正在更新!点击了解课程详情>>

扫码加微领取更多干货资料>>

2024年注册会计师考试定于8月23-25日举行,其中财管科目尤为注重检验考生的理解与计算能力。备考期间,建议大家在深入理解的基础上,积极归纳总结要点。同时,请合理规划复习时间,紧密围绕教材及考试大纲,确保每个知识点都能被透彻理解与掌握。在此,财科学校预祝所有考生备考顺利,考试取得优异成绩!注会考前冲刺提分班名师助你高效备考!>>>

(本文由财科学校原创文章,仅供考生学习使用)