2024年注册会计师《财管》第二章,建议先掌握基础逻辑概念,如“母子率”、“分子比率”等计算规律。财科面授集训精讲班刘永奎老师已整理要点,同学们可进一步深入学习指标计算规律:

母子率:指标名称中前面提到的是分母,后面提到的是分子。比如资产负债率,资产是分母,负债是分子;

分子比率:指标名称中前面提到的是分子。比如现金流量比率,经营活动现金流量净额就是分子。

推荐阅读: 2024年注会财管面授封闭集训基础精讲班讲义,备考重点汇总>>

第二章 财务报表分析和财务预测

第二节 财务比率分析

【知 识 点】

短期偿债能力比率

(一)指标计算需注意的问题

1.速动与非速动资产的划分

2.一般情况下:流动比率>速动比率>现金比率

3.现金流量比率计算需注意的问题

现金流量比率=经营活动现金流量净额÷流动负债

提示

该比率中的现金流量采用经营活动产生的现金流量净额。

提示

该比率中的流动负债采用期末数而非平均数,因为实际需要偿还的是期末金额,而非平均金额。

3.现金流量比率计算需注意的问题

(二)指标的分析

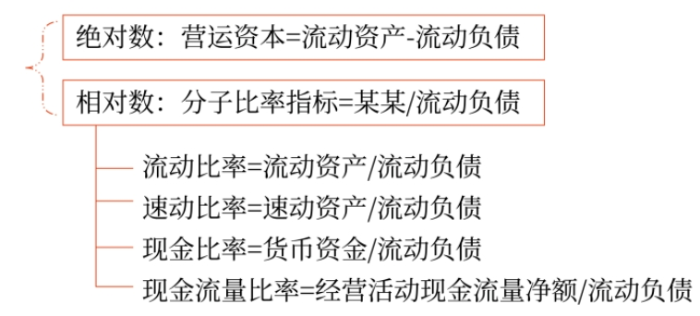

1.营运资本

营运资本是指长期资本超过长期资产的差额

|

(1)指标计算 |

营运资本=流动资产-流动负债=长期资本-长期资产 |

|

(2)分析结论 |

营运资本的数额越大,财务状况越稳定 |

|

(3)局限性 |

营运资本是绝对数,不便于不同历史时期及不同企业之间的比较 |

提示

在实务中很少直接使用营运资本作为偿债能力的指标。

营运资本的合理性主要通过短期债务的存量比率评价。

2.流动比率

(3)与营运资本配置比率的关系

3.速动比率

4.现金比率的分析

更稳健,现金本身可直接偿债。

5.现金流量比率的分析

分析更具说服力。

一方面它克服了可偿债资产未考虑未来变化及变现能力等问题,另一方面实际用以支付负债的通常是现金,而不是其他可偿债资产。

(三)影响短期偿债能力的其他因素

|

1.增强短期偿债能力 |

(1)可动用的银行授信额度:不反映在财务报表中,但会在董事会决议中披露 (2)可以很快变现的非流动资产:企业可能有一些非经营性长期资产可以随时出售变现,而不出现在“一年内到期的非流动资产”项目中,在企业发生周转困难时,将其出售并不影响企业的持续经营 (3)偿债的声誉:声誉好,易于筹集资金 |

|

2.降低短期偿债能力 |

与担保有关的或有负债:如果它的金额较大并且很可能发生,就应在评价偿债能力时予以关注 |

上文注册会计师考试知识点内容根据刘永奎老师面授集训基础精讲班讲义整理,刘老师2024年主讲的注会封闭集训考前逆袭提分冲刺班课程正在更新!点击了解课程详情>>

扫码加微领取更多干货资料>>

2024年注册会计师考试定于8月23-25日举行,其中财管科目尤为注重检验考生的理解与计算能力。备考期间,建议大家在深入理解的基础上,积极归纳总结要点。同时,请合理规划复习时间,紧密围绕教材及考试大纲,确保每个知识点都能被透彻理解与掌握。在此,财科学校预祝所有考生备考顺利,考试取得优异成绩!注会考前冲刺提分班名师助你高效备考!>>>

(本文由财科学校原创文章,仅供考生学习使用)