学习2024年注册会计师《财管》与《会计》有交集,本章概念与会计科目相关。提前掌握会计知识,有助于理解《财管》公式运算。

推荐阅读: 2024年注会财管面授封闭集训基础精讲班讲义,备考重点汇总>>

第二章 财务报表分析和财务预测

第二节 财务比率分析

【知 识 点】

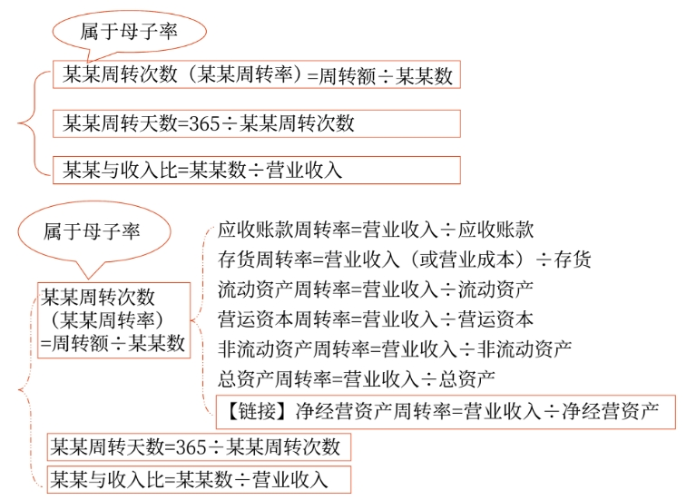

营运能力比率——衡量企业利用资产(创造收入)的效率

一、计算特点

二、指标计算与分析时应注意的问题

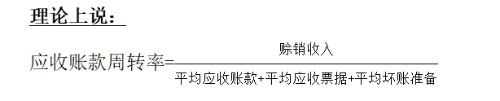

1.应收账款周转率

此处应收账款实为“应收票据”及“应收账款”,此处将其简称为“应收账款”,相关比率亦按此称谓。

(1)营业收入的赊销比率问题;

计算时应使用赊销额而非营业收入。但是,外部分析人员无法取得赊销的数据,只好直接使用营业收入计算。

(2)应收账款年末余额的可靠性问题;

在应用应收账款周转率进行业绩评价时,可以使用年初年末的平均数、或者使用多个时点的平均数,以减少季节性、偶然性或人为因素的影响。

(3)应收账款的减值准备问题;

如果坏账准备的金额较大,就应进行调整,使用未计提坏账准备的应收账款计算周转天数、周转次数。

(4)应收账款周转天数不是越短越好;

(5)应收账款分析应与赊销分析、现金分析联系起来。

2.存货周转率

(2)存货周转天数不是越短越好。

(3)应注意应付款项、存货和应收账款(或营业收入)之间的关系。

(4)应关注构成存货的产成品、半成品、原材料、在产品和低值易耗品之间的比例关系。

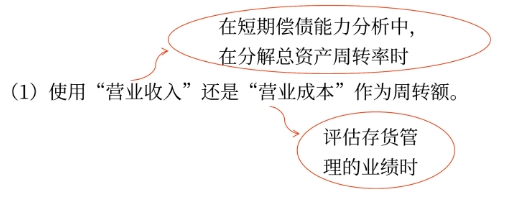

3.总资产周转率的驱动因素

总资产周转率的驱动因素分析,通常可以使用“资产周转天数”或“资产与收入比”指标,不使用“资产周转次数”。

|

关系公式 |

总资产周转天数=∑各项资产周转天数 |

|

总资产与营业收入比=∑各项资产与营业收入比 |

上文注册会计师考试知识点内容根据刘永奎老师面授集训基础精讲班讲义整理,刘老师2024年主讲的注会封闭集训考前逆袭提分冲刺班课程正在更新!点击了解课程详情>>

扫码加微领取更多干货资料>>

2024年注册会计师考试定于8月23-25日举行,其中财管科目尤为注重检验考生的理解与计算能力。备考期间,建议大家在深入理解的基础上,积极归纳总结要点。同时,请合理规划复习时间,紧密围绕教材及考试大纲,确保每个知识点都能被透彻理解与掌握。在此,财科学校预祝所有考生备考顺利,考试取得优异成绩!注会考前冲刺提分班名师助你高效备考!>>>

(本文由财科学校原创文章,仅供考生学习使用)