2024年注册会计师《财管》首章“利益相关者要求”虽仅为大纲一星要点,却频繁现身多选题考核,成为学生失分重灾区。故夯实此基础,对攻克客观题尤为关键。更多章节最新知识点概览,尽在下方备考要点汇总,请点击查阅。

2024年注会财管面授封闭集训基础精讲班讲义,备考重点汇总>>

第一章 财务管理概述

第二节 财务管理的目标与利益相关者的要求

【知 识 点】

利益相关者的要求

(一)利益相关者含义

利益相关者是指除股东外,那些对企业的现金流量有潜在索取权的人,如债权人、职工、顾客、供应商甚至政府。他们对公司都有某种利益诉求。

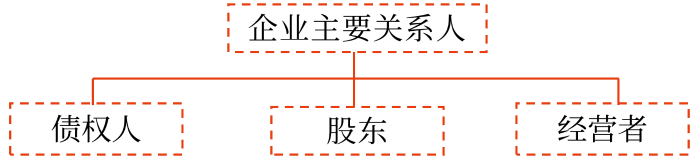

(二)主要关系人的利益要求与协调

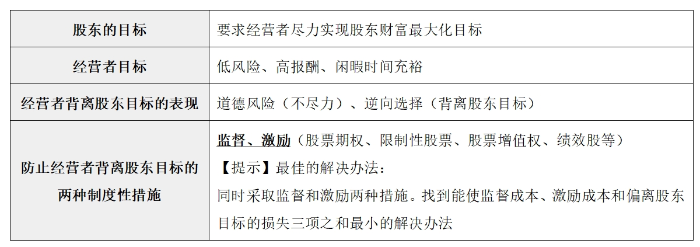

1.经营者的利益要求与协调

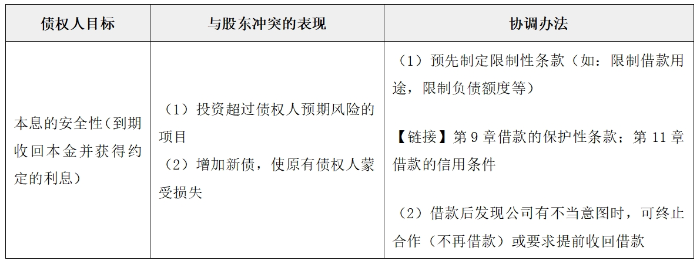

2.债权人的利益要求与协调

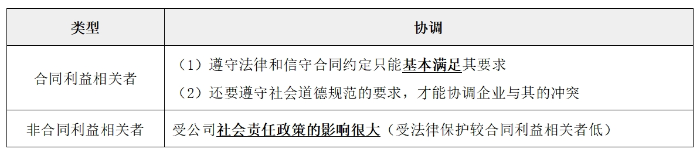

(三)其他利益相关者的利益要求与协调

除股东、债权人和经营者之外,还有一些利益相关者。

1.其他利益相关者的分类

2.协调

需要注意的问题:

主张股东财富最大化,并非不考虑其他利益相关者的利益。

股东权益是剩余权益,只有满足了其他方面的利益之后才会有股东的利益。

上文注册会计师考试知识点内容根据刘永奎老师面授集训基础精讲班讲义整理,刘老师2024年主讲的注会封闭集训考前逆袭提分冲刺班课程正在更新!点击了解课程详情>>

扫码加微领取更多干货资料>>

2024年注册会计师考试定于8月23-25日举行,其中财管科目尤为注重检验考生的理解与计算能力。备考期间,建议大家在深入理解的基础上,积极归纳总结要点。同时,请合理规划复习时间,紧密围绕教材及考试大纲,确保每个知识点都能被透彻理解与掌握。在此,财科学校预祝所有考生备考顺利,考试取得优异成绩!注会考前冲刺提分班名师助你高效备考!>>>

(本文由财科学校原创文章,仅供考生学习使用)