2024年注册会计师 《财管》第十一章“营运资本筹资策略”要点:刘永奎老师提醒,一是临时性负债虽成本低但风险高,激进策略中其占比大,保守策略则最小。二是经营淡季时,金融性流动资产过剩,易变现率超1,需灵活调整筹资结构。

25年面授集训课程上新,购25送24,早备考早取证 ✅ 新人福利领取,登录即送专属学习资料!

2024年注册会计师 《财管》 科目挑战较大,既需会计理论基础,也需理科思维与运算能力。然而,它并非不可逾越。备考时,聚焦重点知识,力求在核心内容上高效得分,是取胜的关键策略之一。要了解更多《财管》备考重点,深入学习至关重要。

点击阅读: 2024年注会财管面授封闭集训基础精讲班讲义,备考重点汇总>>

第十一章 营运资本管理

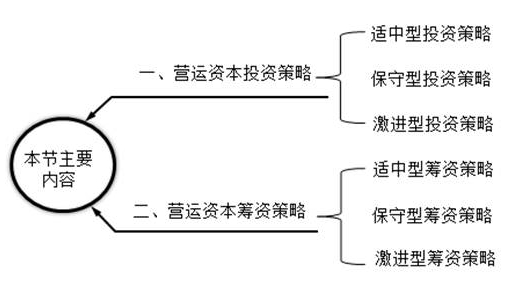

第一节 营运资本管理策略

一、营运资本投资策略

(一)适中型投资策略

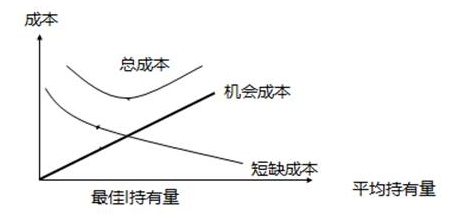

1.流动资产的相关成本

(1)短缺成本

(2)持有成本:持有成本主要是与流动资产相关的机会成本。

2.适中型投资策略下的成本特点

使得持有成本和短缺成本总计的最小化,这种投资策略要求短缺成本和持有成本大体相等,称为适中型投资策略。

3.适中型投资策略下流动资产投资状况

就是按照预期的流动资产周转天数、销售额及其增长,成本水平和通货膨胀等因素确定的最优投资规模,安排流动资产投资。

(二)保守型投资策略

|

流动资产投资状况 |

成本特点 |

|

表现为安排较高的流动资产/收入比率 |

承担较大的流动资产持有成本,但短缺成本较小 |

(三)激进型投资策略

|

流动资产投资状况 |

成本特点 |

|

表现为较低的流动资产/收入比率 |

节约流动资产的持有成本,但公司要承担较大的短缺成本 |

二、营运资本筹资策略

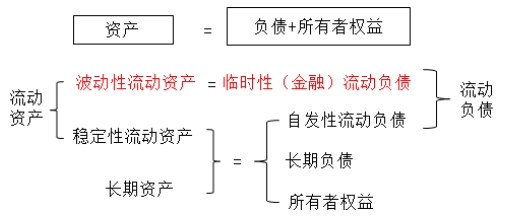

营运资本筹资策略,是指在总体上如何为流动资产筹资,采用短期资金来源还是长期资金来源,或者兼而有之。

(一)流动资产筹资结构

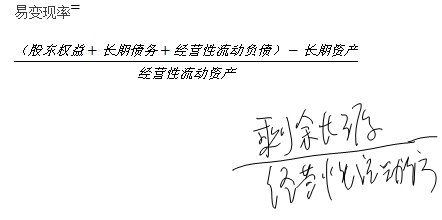

1.筹资结构的衡量指标—易变现率

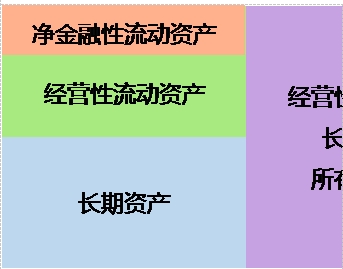

(1)易变现率的含义:经营性流动资产中长期筹资来源的比重。

(2)易变现率的计算

【提示1】经营性流动负债也称为自发性流动负债。

【提示2】“股东权益+长期债务+经营性流动负债”本章也将其称为长期资金来源,则:

易变现率=![]()

2.指标的特点

扫下方二维码了解更多

易变现率高,资金来源的持续性强,偿债压力小,管理起来比较容易,称为保守型筹资策略。易变现率低,资金来源的持续性弱,偿债压力大,称为激进型筹资策略。

【提示】注意易变现率和1的关系

易变现率>1

【提示】存在净金融流动资产

易变现率<1

【提示】企业存在净金融性流动负债

易变现率=1

【提示】净金融流动负债为0

(二)营运资本筹资策略的种类

1.流动资产和流动负债的特殊分类

|

分类 |

含义 |

|

|

流动资产 |

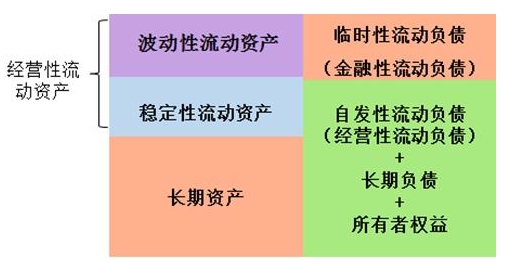

波动性流动资产 |

受季节性、周期性影响的流动资产所需资金 |

|

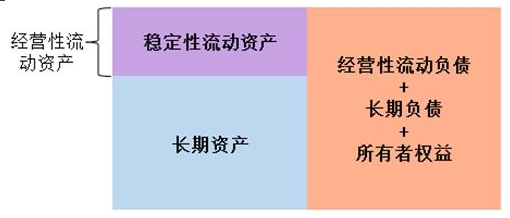

稳定性流动资产 |

即使处于经营淡季也仍然需要保留、用于满足企业长期稳定运行的流动资产所需资金 |

|

|

流动负债 |

临时性流动负债 |

金融性流动负债 |

|

自发性流动负债 |

经营性流动负债 |

|

2.营运资本的筹资策略

(1)适中型筹资策略

经营低谷时

易变现率=1

经营高峰时

易变现率<1

上文注册会计师考试知识点内容根据刘永奎老师面授集训基础精讲班讲义整理,刘老师2024年主讲的注会封闭集训考前逆袭提分冲刺班课程正在更新!点击了解课程详情>>

扫码加微领取更多干货资料>>

2024年注册会计师考试定于8月23-25日举行,其中财管科目尤为注重检验考生的理解与计算能力。备考期间,建议大家在深入理解的基础上,积极归纳总结要点。同时,请合理规划复习时间,紧密围绕2024年教材及考试大纲,确保每个知识点都能被透彻理解与掌握。在此,财科学校预祝所有考生备考顺利,考试取得优异成绩!注会考前冲刺提分班名师助你高效备考!>>>

(本文为北京财科学校原创文章,仅供考生学习使用)