2024年注册会计师 《财管》第十一章“营运资本存货管理 ”中,刘永奎老师提醒考生两大要点:一是临时性负债虽成本低但风险高,在激进型筹资策略中占比最大,保守型中则最小;二是经营淡季时,金融性流动资产增加,导致易变现率超过1。

25年面授集训课程上新,购25送24,早备考早取证 ✅ 新人福利领取,登录即送专属学习资料!

2024年注册会计师 《财管》 科目挑战较大,既需会计理论基础,也需理科思维与运算能力。然而,它并非不可逾越。备考时,聚焦重点知识,力求在核心内容上高效得分,是取胜的关键策略之一。要了解更多《财管》备考重点,深入学习至关重要。

点击阅读: 2024年注会财管面授封闭集训基础精讲班讲义,备考重点汇总>>

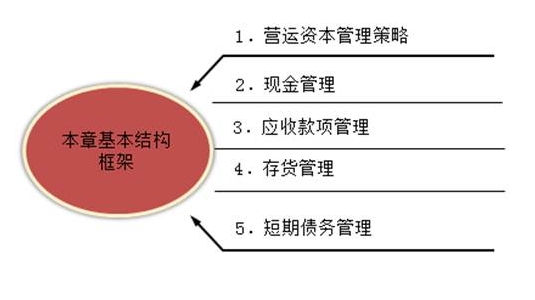

第十一章 营运资本管理

第四节 存货管理

一、存货管理的目标

1.保证生产或销售的经营需要

2.出自价格的考虑

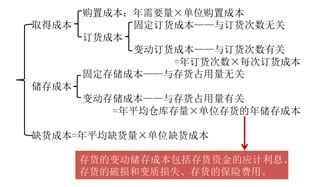

二、储备存货的成本

三、存货经济批量分析

(一)经济订货量基本模型

1.经济订货量的概念

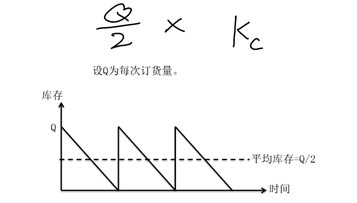

按照存货管理的目的,需要通过合理的进货批量和进货时间,使存货总成本最低的进货批量,也叫做经济订货量或经济批量。

2.经济订货量基本模型的假设条件

(1)能及时补充存货,即需要订货时便可立即取得存货;

(2)能集中到货,而不是陆续入库;

(3)不允许缺货,即无缺货成本;

(4)需求量稳定,并且能预测;

(5)存货单价不变;

(6)企业现金充足,不会因现金短缺而影响进货;

(7)所需存货市场供应充足,可以随时买到。

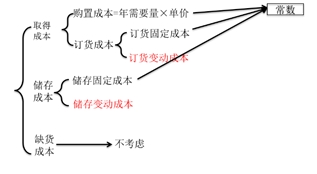

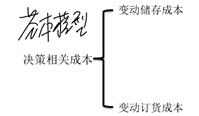

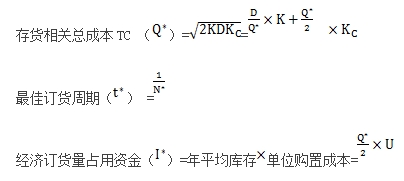

3.决策相关成本

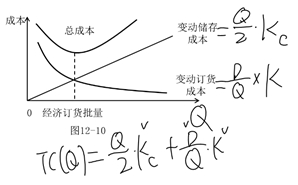

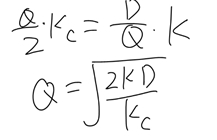

(1)变动储存成本=年平均库存量×单位存货的年储存成本

(2)变动订货成本=年订货次数×每次订货成本

变动订货成本=D/Q×K

最佳经济订货批量是变动储存成本线与变动订货成本线交叉点所对应的库存量。

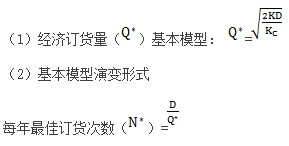

4.经济订货量基本模型及其变形

上文注册会计师考试知识点内容根据刘永奎老师面授集训基础精讲班讲义整理,刘老师2024年主讲的注会封闭集训考前逆袭提分冲刺班课程正在更新!点击了解课程详情>>

扫码加微领取更多干货资料>>

2024年注册会计师考试将于8月23日至25日举行,请各位考生精心规划备考进度,合理安排学习时间。在此,我们预祝所有考生都能以优异的成绩顺利通过注册会计师考试!点击了解更多课程>>

延伸阅读:

(本文为北京财科学校原创文章,仅供考生学习使用)