学习2024年注册会计师 《财管》第十四章“作业成本法特点”时,建议分点理解,随后利用刘永奎老师总结的表格进行知识关联与对比,明确易混淆点,精准辨析,提升复习效率。

25年面授集训课程上新,购25送24,早备考早取证 ✅ 新人福利领取,登录即送专属学习资料!

2024年注册会计师 《财管》 科目挑战较大,既需会计理论基础,也需理科思维与运算能力。然而,它并非不可逾越。备考时,聚焦重点知识,力求在核心内容上高效得分,是取胜的关键策略之一。要了解更多《财管》备考重点,深入学习至关重要。

点击阅读: 2024年注会财管面授封闭集训基础精讲班讲义,备考重点汇总>>

第十四章 作业成本法

第一节 作业成本法的概念与特点

一、作业成本法的产生背景及含义

(一)作业成本法的产生背景

随着“机器取代人”的自动化制造时代来临。

其特征就是直接人工成本比重大大下降,制造费用(主要是折旧费用等固定成本)比重大大增加,因此制造费用的分配科学与否将很大程度上决定产品成本计算的准确性和成本控制的有效性。

(二)作业成本法的含义

作业成本法是将间接成本和辅助费用更准确地分配到产品和服务的一种成本计算方法。

二、作业成本法的核心概念

(一)核心概念

|

相关概念 |

要点 |

|

作业 |

作业是指企业中特定组织(成本中心、部门或产品线)重复执行的任务或活动 |

|

资源 |

资源是指作业耗费的人工、能源和实物资产(车床和厂房等) |

|

成本动因 |

成本动因是指作业成本或产品成本的驱动因素 |

(二)动因的分类

资源成本动因:是引起作业成本增加的驱动因素。

依据资源成本动因可以将资源成本分配给各有关作业。

作业成本动因:是引起产品成本增加的驱动因素。

依据作业成本动因可以将作业成本分配给各产品。

扫下方二维码了解更多

三、作业成本法的主要特点

|

特点 |

内容 |

|

|

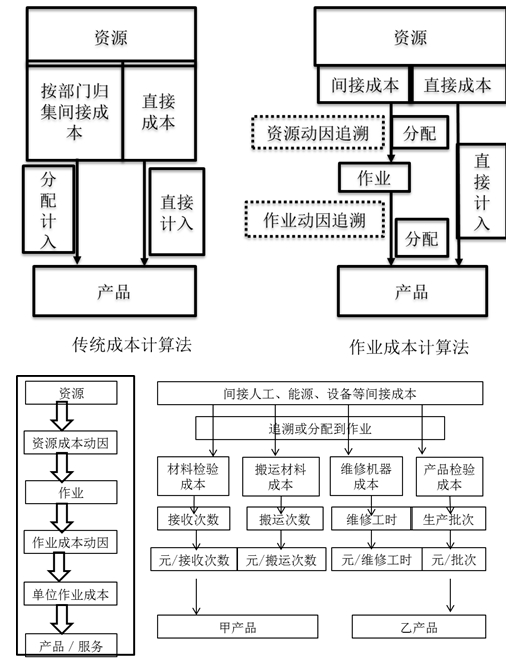

1.成本计算分为两个阶段 |

作业成本法的基本指导思想是,“作业消耗资源、产品(服务或顾客)消耗作业”。根据这一指导思想,作业成本法把成本计算过程划分为两个阶段。 作业成本法下,间接成本的分配路径是: “资源→作业→产品”; 传统成本计算方法下,间接成本的分配路径是: “资源→部门→产品” |

|

|

2 .成本分配强调因果关系 |

作业成本法的成本分配主要使用追溯和动因分配,尽可能减少不准确的分摊,因此能够提供更加真实、准确的成本信息 |

成本追溯,是指把成本直接分配给相关的成本对象。 【提示】使用直接追溯方式得到的产品成本是最准确的 |

|

动因分配,是指根据成本动因将成本分配到各成本对象的过程。 【提示】动因分配虽然不像追溯那样准确,但只要因果关系建立恰当,成本分配的结果同样可以达到较高的准确程度。 |

||

|

分摊,有些成本既不能追溯,也不能合理、方便地找到成本动因,只好使用产量作为分配基础,将其强制分摊给成本对象 |

||

|

3.成本分配使用众多不同层面的成本动因 |

采用不同层面的、众多的成本动因进行成本分配,要比采用单一分配基础更加合理,更能保证产品成本计算的准确性 |

|

图15-1 作业成本法分两阶段分配成本

注册会计师考试将于8月23日至25日举行,请各位考生精心规划备考进度,合理安排学习时间。在此,我们预祝所有考生都能以优异的成绩顺利通过注册会计师考试!点击了解更多课程>>

(本文为北京财科学校原创文章,仅供考生学习使用)