2024年注册会计师 《财管》 第十章中,刘永奎老师在面授集训基础精讲讲义针对“股票分割”与“股票反分割”(亦称股票合并)进行了精炼阐述:股票反分割是指将多股面额较小的股票合并成一股面额较大的股票,作为股票分割的逆向操作。此外,为加深理解,刘永奎老师 还巧妙地采用表格形式,对比分析了“股票回购”与“股票分割”、“股票股利”及“股票反分割”之间的异同点,帮助考生清晰辨识这些易混淆的财务概念。在学习财务管理时,推荐大家积极采用对比学习法,有效提升辨析能力和记忆效果。

25年面授集训课程上新,购25送24,早备考早取证 ✅ 新人福利领取,登录即送专属学习资料!

2024年注册会计师 《财管》 科目挑战较大,既需会计理论基础,也需理科思维与运算能力。然而,它并非不可逾越。备考时,聚焦重点知识,力求在核心内容上高效得分,是取胜的关键策略之一。要了解更多《财管》备考重点,深入学习至关重要。

点击阅读: 2024年注会财管面授封闭集训基础精讲班讲义,备考重点汇总>>

第十章 股利分配、股票分割与股票回购--股票分割与股票回购

本章基本结构框架

第三节 股票分割与股票回购

一、股票分割

(一)股票分割的含义与目的

|

含义 |

目的 |

|

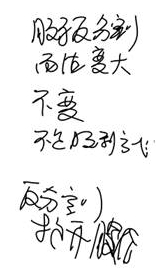

股票分割是指将面额较高的股票交换成面额较低的股票的行为 |

(1)主要目的在于通过增加股票股数降低每股市价,从而吸引更多的投资者。 (2)此外,股票分割往往是成长中公司的行为,所以宣布股票分割后容易给人一种“公司正处于发展之中”的印象,这种利好信息会在短时间内提高股价 |

【提示】股票反分割

股票反分割也称股票合并,是股票分割的相反行为,即将数股面额较低的股票合并为一股面额较高的股票。

(二)股票分割与股票股利的比较

|

内容 |

股票股利 |

股票分割 |

|

不 同 点 |

(1)面值不变; (2)股东权益内部结构变化; (3)属于股利支付方式; (4)在公司股价上涨幅度不大时,往往通过发放股票股利将股价维持在理想的范围之内 |

(1)面值变小; (2)股东权益内部结构不变; (3)不属于股利支付方式; (4)在公司股价暴涨且预期难以下降时,才采用股票分割的办法降低股价 |

|

内容 |

股票股利 |

股票分割 |

|

相同点 |

(1)普通股股数增加; (2)每股收益和每股市价下降; (3)资本结构不变(资产总额、负债总额、股东权益总额不变)。 (4)往往给人们传递一种“公司正处于发展中”的信息,从纯粹经济的角度看,二者没有区别 |

|

【提示】股票反分割的影响

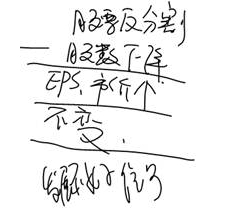

(1)普通股股数减少;

(2)每股面值变大,每股收益、每股市价、每股净资产上升;

(3)股东权益内部结构不变;

(4)资本结构不变(资产总额、负债总额、股东权益总额不变);

(5)在公司股价剧跌且预期难以上升时,才采用股票反分割的办法提升股价,往往给人们传递一种“公司发展不好”的信息

二、股票回购

(一)股票回购的含义

股票回购是指公司出资购回自身发行在外的股票。

(二)股票回购的意义

|

对股东的意义 |

股票回购后股东得到的资本利得,当资本利得税率小于现金股利税率时,股东将得到纳税上的好处。 【提示】股票回购相比现金股利对股东利益具有不确定的影响 |

|

对公司的意义 |

对公司而言,股票回购有利于增加公司的价值: (1)向市场传递了股价被低估的信号。 (2)用自由现金流进行股票回购,有助于增加每股盈利水平。 (3)避免股利波动带来的负面影响。 (4)发挥财务杠杆的作用。 (5)在一定程度上降低了公司被收购的风险。 (6)调节所有权结构 |

【理解】

1.股票回购与现金股利的比较

|

内容 |

股票回购 |

现金股利 |

|

不同点 |

(1)股东得到的资本利得,需交纳资本利得税,税赋低; (2)股票回购对股东利益具有不稳定的影响; (3)不属于股利支付方式; (4)可配合公司资本运作需要 |

(1)发放现金股利后股东则需交纳股利收益税,税赋高; (2)稳定到手的收益; (3)属于股利支付方式 |

|

相同点 |

(1)所有者权益减少; (2)现金减少 |

|

2.股票回购与股票分割、股票股利、股票反分割的比较

|

内容 |

股票回购 |

股票分割及股票股利 |

股票反分割 |

|

股数 |

减少 |

增加 |

减少 |

|

每股市价 |

提高 |

降低 |

提高 |

|

每股收益 |

提高 |

降低 |

提高 |

|

资本结构 |

改变,提高财务杠杆水平 |

不影响 |

不影响 |

|

控制权 |

巩固既定控制权或转移公司控制权 |

不影响 |

不影响 |

(三)股票回购的方式

|

分类标准 |

分类 |

|

按照股票回购的地点不同 |

场内公开收购 |

|

场外协议收购 |

|

|

按照股票回购面向的对象不同 |

资本市场上进行随机回购 |

|

向全体股东招标回购 |

|

|

向个别股东协商回购 |

|

|

按照筹资方式不同 |

举债回购 |

|

现金回购 |

|

|

混合回购(既动用剩余资金,又向银行等金融机构举债来回购本公司股票) |

|

|

按照回购价格的确定方式不同 |

固定价格要约回购(赋予所有股东向公司出售其所有持股票的均等机会,而且通常情况下公司享有在回购数量不足时取消回购计划或延长要约有效期的权力); 可以在短时间内回购大量的股票 |

|

荷兰式拍卖回购(在回购价格确定方面给予了公司更大的灵活性); 指定回购价格的范围(通常较宽)及回购数量范围 |

上文注册会计师考试知识点内容根据刘永奎老师面授集训基础精讲班讲义整理,刘老师2024年主讲的注会封闭集训考前逆袭提分冲刺班课程正在更新!点击了解课程详情>>

扫码加微领取更多干货资料>>

2024年注册会计师考试定于8月23-25日举行,其中财管科目尤为注重检验考生的理解与计算能力。备考期间,建议大家在深入理解的基础上,积极归纳总结要点。同时,请合理规划复习时间,紧密围绕2024年教材及考试大纲,确保每个知识点都能被透彻理解与掌握。在此,财科学校预祝所有考生备考顺利,考试取得优异成绩!注会考前冲刺提分班名师助你高效备考!>>>

(本文由财科学校原创文章,仅供考生学习使用)