2024年注册会计师 《财管》第十章股利种类、支付程序与分配方案 ,刘永奎老师细析股利政策:成熟期企业高额股利或显投资疲态,股价或跌;减股利则预示积极扩张,股价或涨。同时,老师详述了股利形式、支付流程及分配策略,涵盖股票、现金等,并阐明关键日期与程序,助力考生深入学习。

25年面授集训课程上新,购25送24,早备考早取证 ✅ 新人福利领取,登录即送专属学习资料!

2024年注册会计师 《财管》 科目挑战较大,既需会计理论基础,也需理科思维与运算能力。然而,它并非不可逾越。备考时,聚焦重点知识,力求在核心内容上高效得分,是取胜的关键策略之一。要了解更多《财管》备考重点,深入学习至关重要。

点击阅读: 2024年注会财管面授封闭集训基础精讲班讲义,备考重点汇总>>

第十章 股利分配、股票分割与股票回购

第二节 股利种类、支付程序与分配方案

一、股利的种类

|

股利支付形式 |

特点 |

|

现金股利 |

现金股利是以现金支付的股利,它是股利支付的主要方式。公司支付现金股利除了要有累计盈余外,还要有足够的现金 |

|

股票股利 |

股票股利是公司以增发的股票作为股利的支付方式 |

|

财产股利 |

是以现金以外的资产支付的股利,主要是以公司所拥有的其他企业的有价证券,如债券、股票,作为股利支付给股东 |

|

负债股利 |

是公司以负债支付的股利,通常以公司的应付票据支付给股东,不得已情况下也有发行公司债券抵付股利的 |

【提示】财产股利和负债股利实际上是现金股利的替代,这两种股利方式目前在我国公司实务中很少使用,但并非法律所禁止。

二、股利支付程序

股利支付过程中的重要日期:

|

内容 |

说明 |

|

|

1 |

股利宣告日 |

公司董事会将股东大会通过本年度利润分配方案的情况以及股利支付情况予以公告的日期 |

|

2 |

股权登记日 |

有权领取本期股利的股东其资格登记截止日期。 只有在股权登记日这一天登记在册的股东才有资格领取本期股利,而在这一天以后登记在册的股东,即使是在股利支付日之前买入的股票,也无权领取本期分配的股利 |

|

3 |

除息日 |

也称除权日,是指股利所有权与股票本身分离的日期,将股票中含有的股利分配权予以解除,即在除息日当日及以后买入的股票不再享有本次股利分配的权利。 我国上市公司的除息日通常是在登记日的下一个交易日 |

|

4 |

股利支付日 |

向股东正式发放股利的日期 |

三、股利的分配方案

(一)分配方案的内容

|

1.股利支付形式 |

决定是以现金股利、股票股利还是其他某种形式支付股利 |

|

2.股利支付率 |

决定股利支付率的政策 |

|

3.股利政策的类型 |

决定采取固定股利政策,还是稳定增长股利政策,或是剩余股利政策等 |

|

4.股利支付程序 |

确定股利宣告日、股权登记日、除息日和股利支付率等具体事宜 |

【提示】按年度计算的股利支付率非常不可靠。由于累计的以前年度盈余也可以用于股利分配,有时股利支付率甚至会大于100%。作为一种财务政策,股利支付率应当是若干年度的平均值。

(二)股利支付形式

1.股票股利的影响

|

有影响的项目 |

无影响的项目 |

|

(1)所有者权益的内部结构; (2)股数(增加); (3)每股收益(下降); (4)每股市价(下降) |

(1)资本结构(资产总额、负债总额、所有者权益总额均不变); (2)股东持股比例; (3)若盈利总额和市盈率不变,股票股利发放不会改变股东持股的市场价值总额; (4)每股面值 |

【提示】发放股票股利对所有者权益的内部结构的影响我国做法:股票股利按面值确定:

未分配利润按面值减少(增加的股数×每股面值);

股本按面值增加(增加的股数×每股面值);

资本公积不变。

2.股票股利与资本公积转增股本的比较

|

相同点 |

(1)会使股东具有相同的股份增持效果,但并未增加股东持有股份的价值; (2)由于股票股利与转增都会增加股本数量,但每个股东持有股份的比例并未改变,结果导致每股价值被稀释,从而使股票交易价格下降 |

|

区别点 |

对所有者权益内部具体项目的影响不同 |

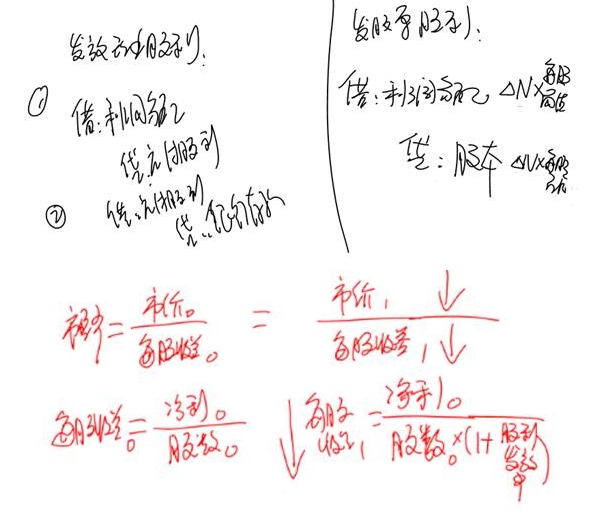

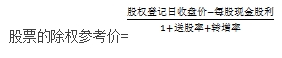

3.除权参考价的计算

通常,发放现金股利、股票股利和资本公积转增资本都会使股票价格下降。

在除权(除息)日:

注册会计师考试将于8月23日至25日举行,请各位考生精心规划备考进度,合理安排学习时间。在此,我们预祝所有考生都能以优异的成绩顺利通过注册会计师考试!点击了解更多课程>>

(本文为北京财科学校原创文章,仅供考生学习使用)