2024年注册会计师 《财管》第十三章“变动成本差异分析”,刘永奎老师以表格形式归纳多种类别,助考生捋清脉络,对比学习。

25年面授集训课程上新,购25送24,早备考早取证 ✅ 新人福利领取,登录即送专属学习资料!

2024年注册会计师 《财管》 科目挑战较大,既需会计理论基础,也需理科思维与运算能力。然而,它并非不可逾越。备考时,聚焦重点知识,力求在核心内容上高效得分,是取胜的关键策略之一。要了解更多《财管》备考重点,深入学习至关重要。

点击阅读: 2024年注会财管面授封闭集训基础精讲班讲义,备考重点汇总>>

第十三章 标准成本法

第二节 标准成本的差异分析

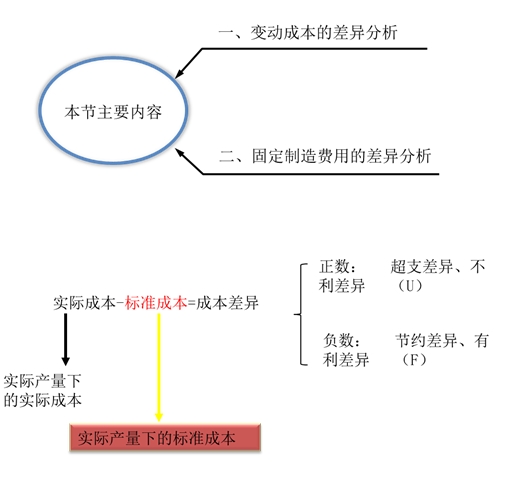

一、变动成本的差异分析

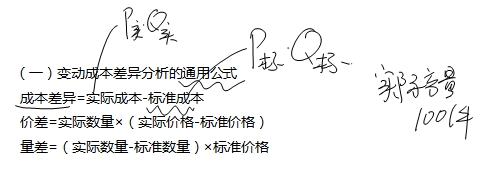

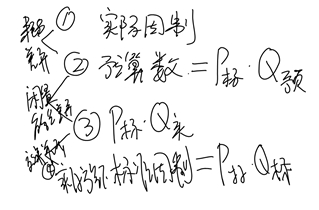

(一)变动成本差异分析的通用公式

成本差异=实际成本-标准成本

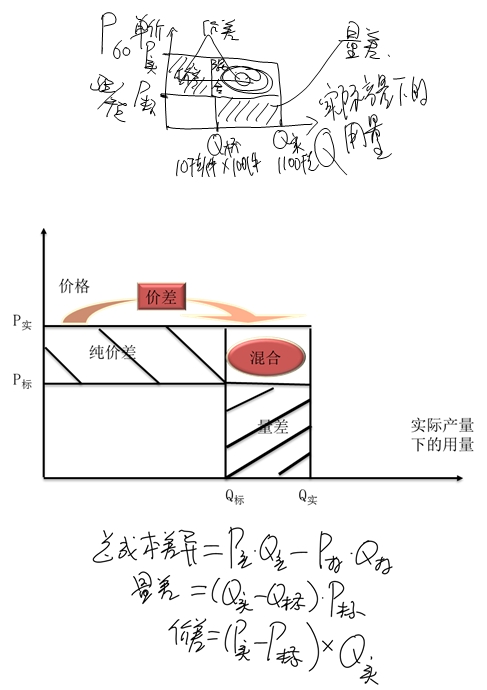

价差=实际数量×(实际价格-标准价格)

量差=(实际数量-标准数量)×标准价格

价差=实际数量×(实际价格-标准价格)

=Q实×(P实-P标)

量差=(实际数量-标准数量)×标准价格

=(Q实-Q标)×P标

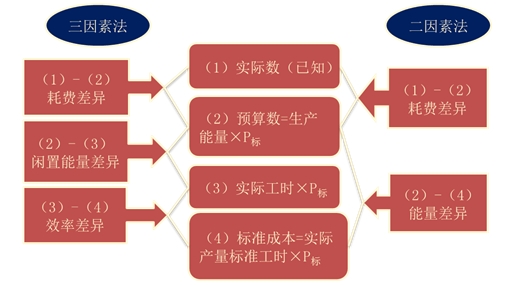

二、固定制造费用差异分析

固定制造费用总差异

=实际固定制造费用-实际产量的标准固定制造费用

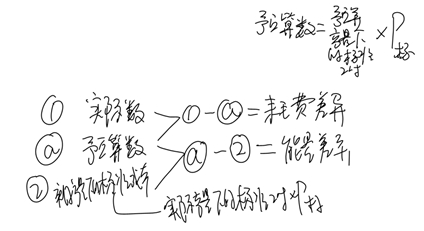

(一)二因素分析法

(1)固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数

(2)固定制造费用能量差异=固定制造费用预算数-固定制造费用标准成本

(二)三因素分析法

(1)耗费差异

=固定制造费用实际数-固定制造费用预算数

=固定制造费用实际数-固定制造费用标准分配率×生产能量

(2)闲置能量差异

=固定制造费用预算-实际工时×固定制造费用标准分配率

=(生产能量-实际工时)×固定制造费用标准分配率

(3)效率差异

=(实际工时-实际产量标准工时)×固定制造费用标准分配率

三因素分析法的闲置能量差异(165元)与效率差异(135元)之和为300元,与二因素分析法中的“能量差异”数额相同。

上文注册会计师考试知识点内容根据刘永奎老师面授集训基础精讲班讲义整理,刘老师2024年主讲的注会封闭集训考前逆袭提分冲刺班课程正在更新!点击了解课程详情>>

扫码加微领取更多干货资料>>

2024年注册会计师考试定于8月23-25日举行,其中财管科目尤为注重检验考生的理解与计算能力。备考期间,建议大家在深入理解的基础上,积极归纳总结要点。同时,请合理规划复习时间,紧密围绕2024年教材及考试大纲,确保每个知识点都能被透彻理解与掌握。在此,财科学校预祝所有考生备考顺利,考试取得优异成绩!注会考前冲刺提分班名师助你高效备考!>>>

(本文为北京财科学校原创文章,仅供考生学习使用)