2024年注册会计师 《财管》第十四章“增值与非增值作业划分”以单选、多选题形式考核。建议考生通过例题习题强化重点,明确考核方向,精准记忆关键术语。

25年面授集训课程上新,购25送24,早备考早取证 ✅ 新人福利领取,登录即送专属学习资料!

2024年注册会计师 《财管》 科目挑战较大,既需会计理论基础,也需理科思维与运算能力。然而,它并非不可逾越。备考时,聚焦重点知识,力求在核心内容上高效得分,是取胜的关键策略之一。要了解更多《财管》备考重点,深入学习至关重要。

点击阅读: 2024年注会财管面授封闭集训基础精讲班讲义,备考重点汇总>>

第十四章 作业成本法

第三节 作业成本管理

一、增值作业与非增值作业的划分

|

含义 |

增值作业与非增值作业是站在顾客角度划分的。 最终增加顾客价值的作业是增值作业;否则就是非增值作业 |

|

区分标准 |

就是看这个作业的发生是否有利于增加顾客的价值,或者说增加顾客的效用 |

二、基于作业进行成本管理

|

作业成本 管理的含义 |

作业成本管理主要从成本方面来优化企业的作业链和价值链,是作业管理的中介,是作业管理的核心方面 |

|

作业成本 管理的目标 |

作业成本管理就是要努力找到非增值作业成本并努力消除它、转换它或将之降到最低 |

|

作业成本 管理的内容 |

(1)确认和分析作业; (2)作业链——价值链分析和成本动因分析; (3)业绩评价; (4)报告非增值作业成本 |

|

作业分析的内容 |

(1)辨别不必要或非增值作业; (2)对重点进行增值作业分析; (3)将作业与先进水平比较; (4)分析作业间的联系 |

三、作业成本法的优点、局限性与适用情景条件

(一)作业成本法优点

|

优点 |

解释 |

|

1.可以获得更准确的产品和产品线成本 |

作业成本法的主要优点减少了传统成本信息对于决策的误导。一方面作业成本法扩大了追溯到个别产品的成本比例,减少了成本分配对于产品成本的扭曲;另一方面采用多种成本动因作为间接成本的分配基础,使得分配基础与被分配成本的相关性得到改善 |

|

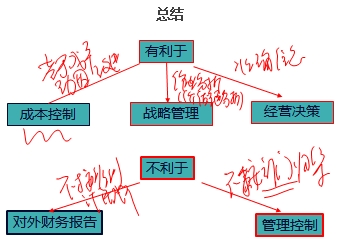

2.有助于改进成本控制 |

从成本动因上改进成本控制,包括改进产品设计和生产流程等,可以消除非增值作业、提高增值作业的效率,有助于持续降低成本和不断消除浪费 |

|

3.为战略管理提供信息支持 |

战略管理需要相应的信息支持。 (1)作业成本法与价值链分析概念一致,可以为其提供信息支持; (2)对成本领先战略提供支持 |

【提示】在作业成本法下,直接成本可以直接计入有关产品,与传统的成本计算方法并无差异,只是直接成本的范围比传统成本计算的要大,凡是易于追溯到产品的材料、人工和其他成本都可以直接归属于特定产品,尽量减少不准确的分配。不能追溯到产品的成本,则先追溯有关作业或分配到有关作业,计算作业成本,然后再将作业成本分配到有关产品。

(二)作业成本法的局限性

|

开发维护 费用较高 |

作业成本法的成本动因数量较大,开发和维护费用越高 |

|

不符合对外财务报告的要求 |

为使对外财务报告符合会计准则的要求,需要重新调整作业成本法下的数据,工作量大,技术难度大,可能出现混乱 |

|

确定成本动因比较困难 |

间接成本并非都与特定的成本动因相关联。可能:(1)找不到成本动因;(2)寻找成本高;(3)成本动因相关程度都很低 |

|

不利于 管理控制 |

完全成本法按部门建立成本中心,为实施责任会计和业绩评价提供方便。作业成本系统的成本库与企业的组织结构不一致,不利于提供管理控制的信息。作业成本法改善了经营决策信息,牺牲了管理控制信息 |

总结

(三)作业成本法的适用情景条件

|

成本结构 |

制造费用在产品成本中占有较大比重 |

|

产品品种 |

产品多样性程度高(包括产量多样性,规模多样性,原料多样性,产品组装多样性) |

|

外部环境 |

面临的竞争激烈 |

|

公司规模 |

公司规模比较大 【解析】有强大的信息沟通渠道和完善的信息管理基础设施,并且对信息的需求更为强烈 |

总之:企业生产自动化程度较高、直接人工比较少,企业的作业流程比较清晰、企业相关业务数据完备而且可获得、企业信息化基础工作较好、易产生成本扭曲并且准确的成本信息具有较大价值时,适宜采用作业成本法。

2024年注册会计师考试将于8月23日至25日举行,请各位考生精心规划备考进度,合理安排学习时间。在此,我们预祝所有考生都能以优异的成绩顺利通过注册会计师考试!点击了解更多课程>>

(本文为北京财科学校原创文章,仅供考生学习使用)