2024年注册会计师 《财管》第十一章的“最佳现金持有量分析”。是注会考试中的“常红型”知识点。在多年的考试中都以主客观题的形式出现在试卷中。建议同学们举一反三,以题促学。

25年面授集训课程上新,购25送24,早备考早取证 ✅ 新人福利领取,登录即送专属学习资料!

2024年注册会计师 《财管》 科目挑战较大,既需会计理论基础,也需理科思维与运算能力。然而,它并非不可逾越。备考时,聚焦重点知识,力求在核心内容上高效得分,是取胜的关键策略之一。要了解更多《财管》备考重点,深入学习至关重要。

点击阅读: 2024年注会财管面授封闭集训基础精讲班讲义,备考重点汇总>>

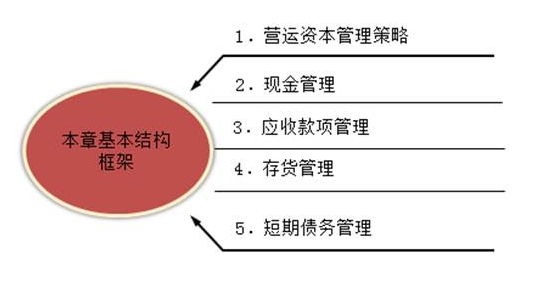

第十一章 营运资本管理

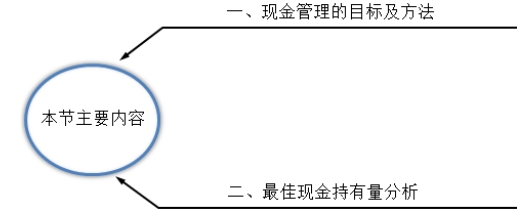

第二节 现金管理

一、最佳现金持有量分析

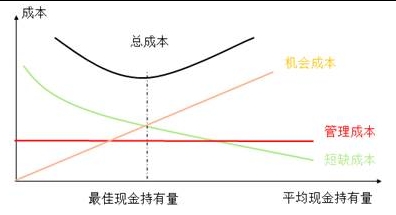

(一)成本分析模式

|

相关成本 |

机会成本 |

管理成本 |

短缺成本 |

|

与现金持有量的关系 |

正比例变动 |

无明显的比例关系(固定成本) |

反向变动 |

|

决策原则 |

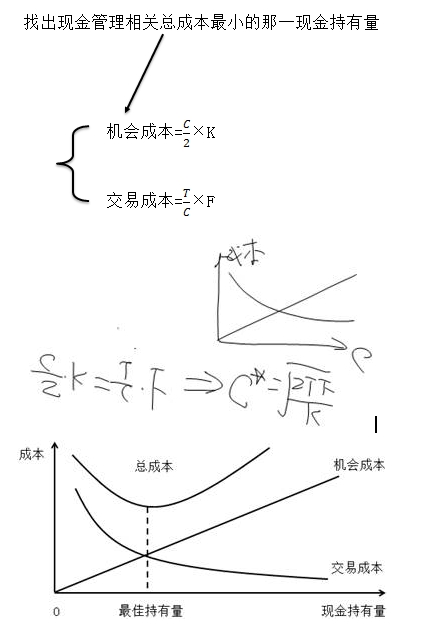

最佳现金持有量是使上述三项成本之和最小的现金持有量 |

||

图12-5持有现金的总成本

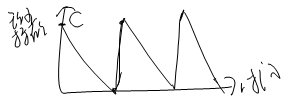

(二)存货模式

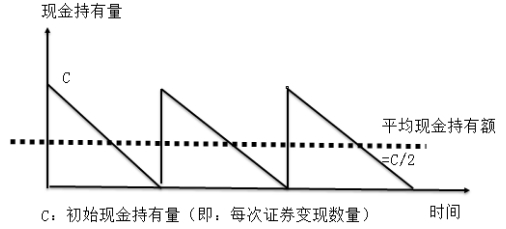

将存货经济订货批量模型用于确定目标现金持有量。

1.假设前提:(补充)

(1)现金的支出过程比较稳定,波动较小,而且每当现金余额降至零时,均通过变现部分证券得以补足;(不允许短缺)

(2)企业预算期内现金需要总量可以预测;

(3)证券的利率或报酬率以及每次固定性交易费用可以获悉。

2.决策原则

年平均现金占用额

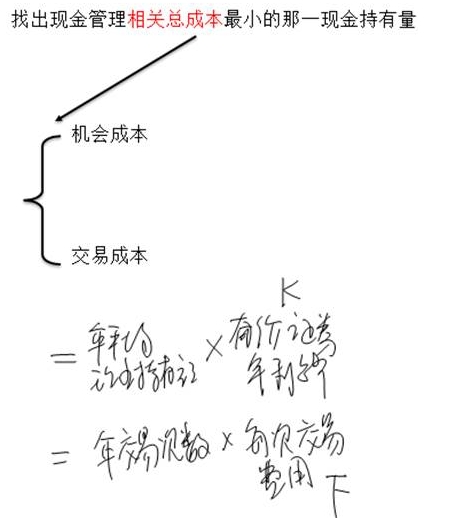

(1)机会成本:指企业因保留一定现金余额而丧失的再投资收益。

机会成本=平均现金持有量×有价证券利息率

(2)交易成本:指企业用现金购入有价证券以及转让有价证券换取现金时付出的交易费用。

交易成本=交易次数×每次交易成本

最佳现金持有量C*是机会成本线与交易成本线交叉点所对应的现金持有量。

图12-6现金的成本构成

最佳现金持有量C*是机会成本线与交易成本线交叉点所对应的现金持有量。

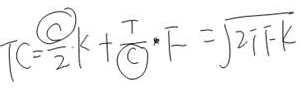

3.计算公式

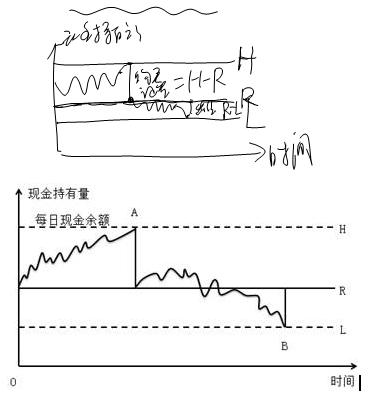

(三)随机模式

随机模式是在现金需求量难以预知的情况下进行现金持有量控制的方法。

1.基本原理

企业根据历史经验和现实需要,测算出一个现金持有量的控制范围,即制定出现金持有量的上限和下限,将现金量控制在上下限之内。

图12-8现金持有量的随机模式图

2.计算公式(注意影响因素)

(1)现金返回线(R)的计算公式:

R=![]() +L

+L

式中:b-每次有价证券的固定转换成本;

i-有价证券的日利息率;

δ-预期每日现金余额变化的标准差;

L-现金存量的下限。

(2)现金存量的上限(H)的计算公式:H=3R-2L

(3)下限的确定:受到企业每日的最低现金需要量、管理人员的风险承受倾向等因素的影响。

二、现金管理的目标及方法

(一)企业现金置存的原因

|

种类 |

含义 |

影响因素 |

|

交易性需要 |

置存现金以满足日常业务的现金支付需要 |

流动资产投资影响因素 |

|

预防性需要 |

置存现金以防发生意外的支付 |

(1)企业愿意承担风险的程度; (2)企业临时举债能力的强弱; (3)企业对现金流量预测的可靠程度 |

|

投机性需要 |

置存现金用于不寻常的购买机会 |

(1)企业在金融市场的投资机会; (2)企业对待风险的态度 |

(二)现金管理的方法

|

管理策略 |

内容 |

|

力争现金 流量同步 |

如果企业能尽量使它的现金流入与现金流出发生的时间趋于一致,就可以使其所持有的交易性现金余额降到最低水平 |

|

使用现金 浮游量 |

从企业开出支票,收票人收到支票并存入银行,至银行将款项划出企业账户,中间需要一段时间。现金在这段时间的占用称为现金浮游量。不过,在使用现金浮游量时,一定要控制好使用的时间,否则会发生银行存款的透支 |

|

加速收款 |

这主要指缩短应收账款的时间。做到既利用应收账款吸引顾客,又缩短收款时间,从两者之间找到适当的平衡点 |

|

推迟应付 账款的支付 |

指企业在不影响自己信誉的前提下,尽可能地推迟应付款的支付期,充分运用供货方所提供的信用优惠 |

上文注册会计师考试知识点内容根据刘永奎老师面授集训基础精讲班讲义整理,刘老师2024年主讲的注会封闭集训考前逆袭提分冲刺班课程正在更新!点击了解课程详情>>

扫码加微领取更多干货资料>>

2024年注册会计师考试定于8月23-25日举行,其中财管科目尤为注重检验考生的理解与计算能力。备考期间,建议大家在深入理解的基础上,积极归纳总结要点。同时,请合理规划复习时间,紧密围绕2024年教材及考试大纲,确保每个知识点都能被透彻理解与掌握。在此,财科学校预祝所有考生备考顺利,考试取得优异成绩!注会考前冲刺提分班名师助你高效备考!>>>

(本文由财科学校原创文章,仅供考生学习使用)