2024年注册会计师 《财管》第十二章“产品成本分步计算”,刘永奎老师以图表精炼呈现计算步骤与知识对比,助力考生直观区分,精准记忆,避免混淆。

25年面授集训课程上新,购25送24,早备考早取证 ✅ 新人福利领取,登录即送专属学习资料!

2024年注册会计师 《财管》 科目挑战较大,既需会计理论基础,也需理科思维与运算能力。然而,它并非不可逾越。备考时,聚焦重点知识,力求在核心内容上高效得分,是取胜的关键策略之一。要了解更多《财管》备考重点,深入学习至关重要。

点击阅读: 2024年注会财管面授封闭集训基础精讲班讲义,备考重点汇总>>

第十二章 产品成本计算

第三节、第四节、第五节产品成本计算的基本方法

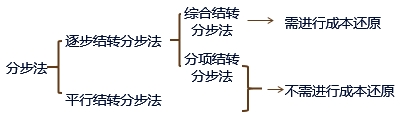

一、产品成本计算的分步法

(一)分步法的分类

根据成本管理对各生产步骤成本资料的不同要求(是否要求计算半成品成本)和简化核算的要求分:

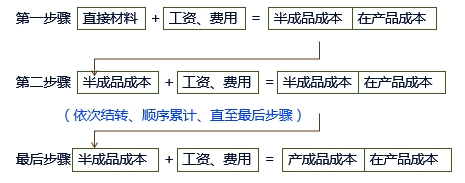

(二)逐步结转分步法(计算半成品成本分步法)

1.含义

逐步结转分步法是按照产品加工的顺序,逐步计算并结转半成品成本,直到最后加工步骤才能计算产成品成本的一种方法。

2.逐步结转法的计算程序

【提示】

(1)综合结转法,是指上一步骤转入下一步骤的半成品成本,以“直接材料”或专设的“半成品”项目综合列入下一步骤的成本计算单中。

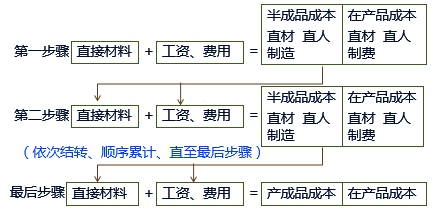

(2)分项结转法是指上一步骤转入下一步骤的半成品成本,以“直接材料”、直接人工、制造费用等项目分成本项目分别列入下一步骤的成本计算单中。

分项结转法的计算程序

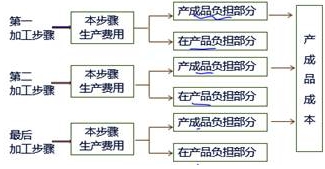

(三)平行结转分步法(不计算半成品成本分步法)

1.成本计算程序

在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他费用,以及这些费用中应计入产成品成本的份额。

不计算半成品成本分步法:

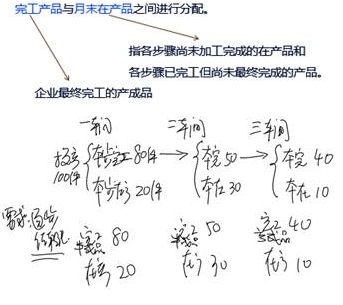

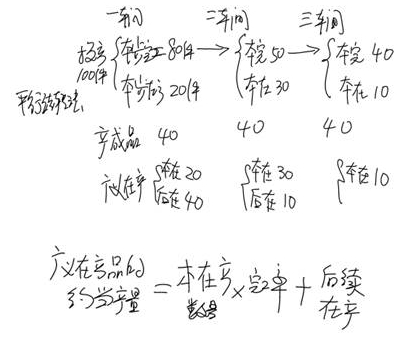

2.平行结转分步法下的完工在产划分

采用平行结转分步法,每一生产步骤的生产费用也要在其

二、三种基本方法的比较

按成本计算对象的不同,成本计算的基本方法分为品种法、分批法和分步法三种。

|

基本 方法 |

适用范围 |

成本计算对象 |

成本计算期 |

完工产品与在 产品成本划分 |

|

品 种 法 |

大量大批的单步骤生产的企业以及管理上不要求按照生产步骤计算产品成本的多步骤生产。 【举例】:发电、供水、采掘 |

产品 品种 |

一般定期计算产品成本,成本计算期与会计核算报告期一致 |

如果月末有在产品,要将生产费用在完工产品和在产品之间进行分配 |

|

分 批 法 |

单件小批类型的生产。 【举例】:造船、重型机械、精密仪器、新产品试制、设备修理等 |

产品的批别 |

成本计算期与产品生产周期基本一致,而与核算报告期不一致 |

一般不存在完工产品与在产品之间分配费用的问题 |

|

基本 方法 |

适用范围 |

成本计算对象 |

成本计算期 |

完工产品与在 产品成本划分 |

|

分 步 法 |

它适用于大量大批的,管理上要求按照生产步骤计算产品成本的多步骤生产。 【举例】冶金、纺织、机械制造 |

各种产品的生产步骤 |

一般定期计算产品成本,成本计算期与会计核算报告期一致 |

月末需将生产费用在完工产品和在产品之间进行费用分配;除了按品种计算和结转产品成本外,还需要计算和结转产品的各步骤成本 |

上文注册会计师考试知识点内容根据刘永奎老师面授集训基础精讲班讲义整理,刘老师2024年主讲的注会封闭集训考前逆袭提分冲刺班课程正在更新!点击了解课程详情>>

扫码加微领取更多干货资料>>

2024年注册会计师考试定于8月23-25日举行,其中财管科目尤为注重检验考生的理解与计算能力。备考期间,建议大家在深入理解的基础上,积极归纳总结要点。同时,请合理规划复习时间,紧密围绕2024年教材及考试大纲,确保每个知识点都能被透彻理解与掌握。在此,财科学校预祝所有考生备考顺利,考试取得优异成绩!注会考前冲刺提分班名师助你高效备考!>>>

(本文为北京财科学校原创文章,仅供考生学习使用)