2024年注册会计师 《财管》第十章“股利理论”中,刘永奎老师精辟分析:成熟期企业增股利或高额股利,或暗示成长性趋缓,股价或降;反之,减股利则可能预示未来前景佳,股价或升。关注股利变化,洞悉企业动态。

25年面授集训课程上新,购25送24,早备考早取证 ✅ 新人福利领取,登录即送专属学习资料!

2024年注册会计师 《财管》 科目挑战较大,既需会计理论基础,也需理科思维与运算能力。然而,它并非不可逾越。备考时,聚焦重点知识,力求在核心内容上高效得分,是取胜的关键策略之一。要了解更多《财管》备考重点,深入学习至关重要。

点击阅读: 2024年注会财管面授封闭集训基础精讲班讲义,备考重点汇总>>

第十章 股利分配、股票分割与股票回购

第一节 股利理论与股利政策

一、股利理论

(一)股利无关论(完全市场理论)

这一理论是米勒与莫迪格利安尼于1961年提出。

|

主要观点 |

(1)投资者并不关心公司股利的分配 (2)股利的支付比率不影响公司的价值 |

|

理论假设 |

(1)公司的投资政策已确定并且已经为投资者所理解 (2)不存在股票的发行和交易费用(即不存在股票筹资费用) (3)不存在个人或公司所得税 (4)不存在信息不对称 (5)经理与外部投资者之间不存在代理成本 |

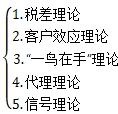

(二)股利相关论

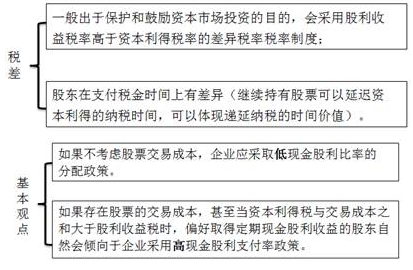

1.税差理论

税差:现金股利税和资本利得税有差异

【提示】税差理论说明了当股利收益税率与资本利得税率存在差异时,将使股东在继续持有股票以期取得预期资本利得与立即实现股利收益之间进行权衡。

2.客户效应理论

【提示】客户效应理论是对税差效应理论的进一步扩展,研究处于不同税收等级的投资者对待股利分配态度的差异。

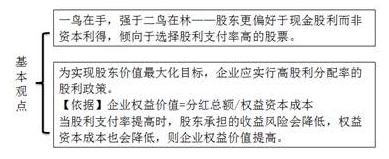

3.“一鸟在手”理论

在手之鸟:当期现金股利

在林之鸟:未来的资本利得

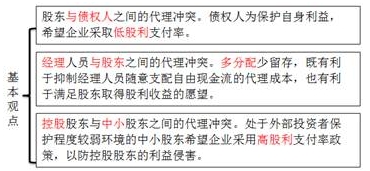

4.代理理论

基于代理理论对股利分配政策选择的分析将是多种因素权衡的复杂过程。

5.信号理论

基本观点:在信息不对称的情况下,公司可以通过股利政策向市场传递有关公司未来盈利能力的信息。股利政策所产生的信息效应会影响股票的价格。

【提示】鉴于投资者对股利信号信息的理解不同,所做出的对企业价值的判断也不同。

|

可能的信号 |

好信号 |

差信号 |

|

高股利支付率 |

企业未来业绩大幅度增长 |

企业没有前景好的投资项目 |

|

低股利支付率 |

企业有前景看好的投资项目 |

企业未来出现衰退 |

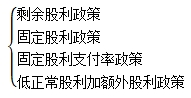

二、股利政策的类型

1.剩余股利政策

(1)含义

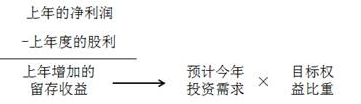

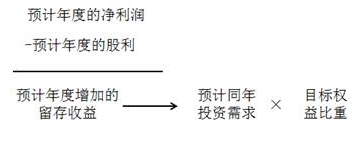

是指在公司有着良好的投资机会时,根据一定的目标资本结构最佳资本结构,测算出投资所需的权益资本,先从盈余当中留用,然后将剩余的盈余作为股利予以分配。

(2)特点

采用剩余股利政策的根本理由是为了保持理想的资本结构,使加权平均资本成本最低。

(3)应注意的问题

第一、关于法律限制(提取10%的公积金)

法律的这条规定,实际上只是对本年利润“留存”数额的限制,而不是对股利分配的限制。

第二、关于财务限制(目标资本结构、现金)

①资本结构是长期有息负债和所有者权益的比率,不是资产负债率不变。

②分配股利的现金问题,是营运资金管理问题,如果现金存量不足,可以通过短期借款解决,与筹集长期资本无直接关系。

第三、关于经济限制(筹资顺序、不考虑以前年度未分配利润)

①出于经济上有利的原则,筹集资金要在确定目标结构的前提下,首先使用留存利润补充资金,其次的来源是长期借款,最后的选择是增发股份。

②限制动用以前年度未分配利润分配股利的真正原因,来自财务限制和采用的股利分配政策。只有在资金有剩余的情况下,才会超本年盈余进行分配。超量分配,然后再去借款或向股东要钱,不符合经济原则。因此,该公司不会动用以前年度未分配利润,只能分配本年利润的剩余部分给股东。

第四、注意是针对事后的利润分配还是事前的利润分配规划

①事后利润分配——针对已经实现的利润的分配

②预计的利润分配规划——针对预计利润的分配

2.固定股利政策

(1)含义

将每年发放的股利固定在某一相对稳定的水平上并在较长的时期内不变,只有当公司认为未来盈余将会显著地、不可逆转地增长时,才提高年度的股利发放额。

(2)特点:

优点:

①稳定的股利向市场传递公司正常发展的信息,有利于树立公司良好的形象,增强投资者对公司的信心,稳定股票的价格。

②有利于投资者安排股利收入和支出。

缺点:

①股利支付与盈余脱节,可能导致资金短缺。

②不能像剩余股利政策那样保持较低的资本成本。

3.固定股利支付率政策

(1)含义

是公司确定一个股利占盈余的比率,长期按此比率支付股利的政策。

(2)特点

优点:能使股利与公司盈余紧密地配合,以体现多盈多分,少盈少分,无盈不分的原则。

缺点:各年的股利变动较大,极易造成公司不稳定的感觉,对稳定股票价格不利。

4.低正常股利加额外股利政策

(1)含义:该股利政策是公司一般情况下每年只支付固定的、数额较低的股利,在盈余较多的年份,再根据实际情况向股东发放额外股利。但额外股利并不固定化,不意味着公司永久地提高了规定的股利支付率。

(2)采用该政策的理由:具有较大灵活性;使一些依靠股利度日的股东每年至少可以得到虽然较低但比较稳定的股利收入,从而吸引住这部分股东。

三、股利政策的影响因素

(一)法律限制

|

限制因素 |

说明 |

|

1.资本保全的限制 |

公司不能用资本(包括股本和资本公积)发放股利 |

|

2.企业积累的限制 |

按照法律规定,公司税后利润必须先提取法定公积金。此外还鼓励公司提取任意公积金,只有当提取的法定公积金达到注册资本的50%时,才可以不再提取 |

|

3.净利润的限制 |

规定公司年度累计净利润必须为正数时才可发放股利,以前年度亏损必须足额弥补 |

|

4.超额累积利润的限制 |

许多国家规定公司不得超额累积利润,一旦公司的保留盈余超过法律认可的水平,将被加征额外税额 |

|

5.无力偿付的限制 |

基于对债权人的利益保护,如果一个公司已经无力偿付负债,或股利支付会导致公司失去偿债能力,则不能支付股利 |

(二)股东因素

|

限制因素 |

说明 |

|

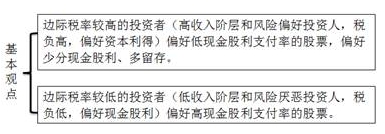

稳定的收入和避税考虑 |

依靠股利维持生活的股东要求支付稳定的现金股利 |

|

边际税率高的股东出于避税考虑,往往反对发放较多的现金股利。 |

|

|

防止控制权稀释考虑 |

为防止控制权的稀释,持有控股权的股东希望少募集权益资金,少分股利 |

(三)公司因素

|

限制因素 |

说明 |

|

盈余的稳定性 |

盈余相对稳定的公司有可能支付较高的股利,盈余不稳定的公司一般采取低股利政策 |

|

公司的流动性 |

公司的流动性较低时往往支付较低的股利 |

|

举债能力 |

具有较强的举债能力的公司有可能采取较宽松的股利政策,而举债能力弱的公司往往采取较紧的股利政策 |

|

投资机会 |

有良好投资机会的公司往往少发现金股利,缺乏良好投资机会的公司,倾向于支付较高的现金股利 |

|

资本成本 |

保留盈余(不存在筹资费用)的资本成本低于发行新股。从资本成本考虑,如果公司有扩大资金的需要,也应当采取低现金股利政策 |

|

债务需要 |

具有较高债务偿还需要的公司一般采取低现金股利政策 |

(四)其他限制

|

限制因素 |

说明 |

|

债务合同约束 |

如果债务合同限制现金股利支付,公司只能采取低股利政策 |

|

通货膨胀 |

通货膨胀时期,公司计提的折旧不能满足重置固定资产的需要,需要动用盈余补足重置固定资产的需要,通货膨胀时期股利政策往往偏紧 |

上文注册会计师考试知识点内容根据刘永奎老师面授集训基础精讲班讲义整理,刘老师2024年主讲的注会封闭集训考前逆袭提分冲刺班课程正在更新!点击了解课程详情>>

扫码加微领取更多干货资料>>

2024年注册会计师考试将于8月23日至25日举行,请各位考生精心规划备考进度,合理安排学习时间。在此,我们预祝所有考生都能以优异的成绩顺利通过注册会计师考试!注会考前冲刺提分班名师助你高效备考!>>>

延伸阅读:

(本文为北京财科学校原创文章,仅供考生学习使用)