2024年注册会计师 《财管》第十四章详述了“作业成本计算原理”,其中涉及多种作业成本库的分类。为便于理解,刘永奎老师巧妙运用图示构建清晰逻辑框架。随后,通过具体实例深入剖析,展示原理的实际应用,旨在帮助同学们将理论知识与实践操作紧密结合。备考期间,强烈推荐同学们采用学练结合的方法,强化记忆,深化理解。

25年面授集训课程上新,购25送24,早备考早取证 ✅ 新人福利领取,登录即送专属学习资料!

2024年注册会计师 《财管》 科目挑战较大,既需会计理论基础,也需理科思维与运算能力。然而,它并非不可逾越。备考时,聚焦重点知识,力求在核心内容上高效得分,是取胜的关键策略之一。要了解更多《财管》备考重点,深入学习至关重要。

点击阅读: 2024年注会财管面授封闭集训基础精讲班讲义,备考重点汇总>>

第十四章 作业成本法

第二节 作业成本计算

一、作业成本的计算原理

(一)作业的认定

(二)作业成本库的设计

(三)资源成本分配到作业

(四)作业成本分配到成本对象

(一)作业的认定

表15-1 某企业作业清单

|

作业名称 |

作业说明 |

|

材料订购 |

包括选择供应商、签订合同、明确供应方式等 |

|

材料检验 |

对每批购入的材料进行质量、数量检验 |

|

生产准备 |

每批产品投产前,进行设备、调整等准备工作 |

|

发放材料 |

每批产品投产前,将生产所需材料发往各生产车间 |

|

材料切割 |

将管材、圆钢切割成适于机加工的毛坯工件 |

|

车床加工 |

使用车床加工零件(轴和连杆) |

|

铣床加工 |

使用铣床加工零件(齿轮) |

|

刨床加工 |

使用刨床加工零件(变速箱外壳) |

|

产品组装 |

人工装配变速箱 |

|

产品质量检验 |

人工检验产品质量 |

|

包装 |

用木箱将产品包装 |

|

车间管理 |

组织和管理车间生产、提供维持生产的条件 |

【提示】作业认定需要对每项消耗资源的作业进行定义,识别每项作业在生产活动中的作用、与其他作业的区别,以及每项作业与耗用资源的联系。

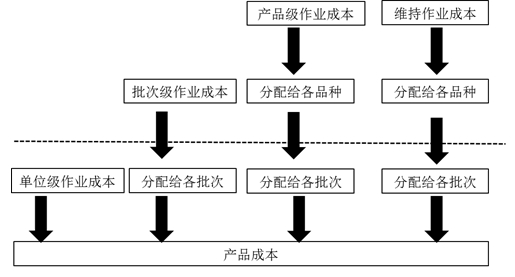

(二)作业成本库的设计

(1)单位级作业成本库

(2)批次级作业成本库

(3)产品级作业成本库

(4)生产维持级作业成本库

1.单位级作业成本库

|

作业的含义 |

特点 |

举例 |

|

单位级作业是指每一单位产品至少要执行一次的作业 |

单位级作业成本是直接成本,可以追溯到每个单位产品上,即直接计入成本对象的成本计算单 |

直接材料、直接人工成本、机器成本和直接能源消耗 |

【提示】这种作业的成本与产量成比例变动。

2.批次级作业成本库

|

作业的含义 |

特点 |

举例 |

|

批次级作业是指同时服务于每批产品或许多产品的作业 |

它们的成本取决于批次,而不是每批中单位产品的数量 |

生产前的机器调试、成批产品转移至下一工序的运输、成批采购和检验等 |

【提示】这种作业的成本与产品批数成比例变动。

3.品种级作业成本库

|

作业的含义 |

特点 |

举例 |

|

品种级作业是指服务于某种型号或样式产品的作业 |

品种级作业成本仅仅因为某个特定的产品线存在而发生 |

产品设计、产品生产工艺规程制定、工艺改造、产品更新等 |

【提示】这种作业的成本随产品品种数而变化,不随产量、批次数而变化。

4.生产维持级作业成本库

|

作业的含义 |

特点 |

举例 |

|

生产维持级作业是指服务于整个工厂的作业 |

它们是为了维护生产能力而进行的作业,不依赖于产品的数量、批次和种类 |

工厂保安、维修、行政管理、保险、财产税等 |

图15-2 不同层级的作业成本

(三)资源成本分配到作业

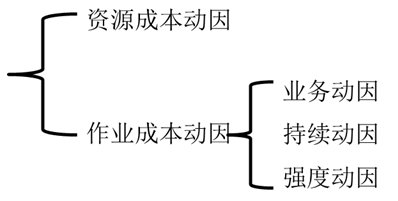

资源成本借助于资源成本动因分配到各项作业。

(四)作业成本分配到成本对象

单位作业成本=本期作业成本库归集总成本/作业量

作业成本动因的种类

|

种类 |

主要内容 |

特点 |

|

业务动因 |

通常以执行的次数作为作业动因. 【假定】执行每次作业的成本(包括每次耗用的时间和单位时间耗用的资源)相等 |

精确度最差,但其执行成本最低 |

|

持续动因 |

是指执行一项作业所需的时间标准 【假定】执行作业的单位时间耗用的资源相等 |

精确度和成本居中 |

|

强度动因 |

是在某些特殊情况下,将作业执行中实际耗用的全部资源单独归集,直接计入某一特定的产品. 强度动因一般适用于某一特殊订单或某种新产品试制等,用产品订单或工作单记录每次执行作业时耗用的所有资源。 |

精确度最高,但其执行成本最昂贵 |

二、作业成本的计算例示

1.计算作业成本分配率

实际作业成本分配率=当期实际发生的作业成本/当期实际作业产出

2.某产品耗用的作业成本=Σ(该产品耗用的作业量×实际作业成本分配率)

3.某产品当期发生总成本=当期投入该产品的直接成本+该产品当期耗用的各项作业成本

注册会计师考试将于8月23日至25日举行,请各位考生精心规划备考进度,合理安排学习时间。在此,我们预祝所有考生都能以优异的成绩顺利通过注册会计师考试!点击了解更多课程>>

延伸阅读: