2024年注册会计师 《财管》第九章的“租赁筹资 ”,本章属于筹资管理的重要章节,考试的题型客观题、主观题都有可能性。 希望同学们重点关注。

25年面授集训课程上新,购25送24,早备考早取证 ✅ 新人福利领取,登录即送专属学习资料!

2024年注册会计师 《财管》 科目挑战较大,既需会计理论基础,也需理科思维与运算能力。然而,它并非不可逾越。备考时,聚焦重点知识,力求在核心内容上高效得分,是取胜的关键策略之一。要了解更多《财管》备考重点,深入学习至关重要。

点击阅读: 2024年注会财管面授封闭集训基础精讲班讲义,备考重点汇总>>

第九章 长期筹资

本章基本结构框架

第四节 租赁筹资

一、租赁的原因及概念

(一)含义

租赁是指在约定的期间内,出租人将资产使用权让与承租人以获取租金的合同。

(二)租赁的原因

|

原因 |

备注 |

|

节税 |

节税是长期租赁存在的主要原因 |

|

降低交易成本 |

交易成本的差别是短期租赁存在的主要原因 |

|

减少不确定性 |

租赁的风险主要租赁期满时租赁资产的余值有关 |

(三)租赁的类型

|

分类标准 |

租赁的类型 |

特点 |

|

当事人之间的关系 |

直接租赁 |

该种租赁是指出租方(租赁公司或生产厂商)直接向承租人提供租赁资产的租赁形式。直接租赁只涉及出租人和承租人两方 |

|

当事人之间的关系 |

杠杆租赁 |

出租人引入资产时只支付引入所需款项(如购买资产的货款)的一部分(通常为资产价值的20%~40%),其余款项则以引入的资产或出租权等为抵押,向另外的贷款者借入;资产租出后,出租人以收取的租金向贷款者(债权人)还贷。 【提示】在这种形式下出租人身份有了变化,既是资产的出租者,同时又是款项的借入者。因此杠杆租赁是一种涉及三方面关系人的租赁形式 |

|

售后租回 |

该种租赁是指承租人先将某资产卖给出租人,再将该资产租回的一种租赁形式 |

|

|

租赁期的 长短 |

短期租赁 |

短期租赁的时间明显少于租赁资产的经济寿命 |

|

长期租赁 |

长期租赁的时间接近租赁资产的经济寿命 |

|

|

全部租金是否超过资产的成本 |

不完全 补偿租赁 |

是指租金不足以补偿租赁资产的全部成本的租赁 |

|

完全补偿 租赁 |

是指租金超过资产全部成本的租赁 |

|

|

承租人是否可以随时解除租赁 |

可以撤销租赁 |

是指合同中注明承租人可以随时解除的租赁。通常,提前终止合同,承租人要支付一定的赔偿额 |

|

不可撤销租赁 |

是指在合同到期前不可以单方面解除的租赁。如果经出租人同意或者承租人支付一笔足够大的额外款项,从而得到对方的认可,不可撤销租赁也可以提前终止 |

|

|

出租人是否负责租赁资产的维护(维修、保险和财产税等) |

毛租赁 |

指由出租人负责资产维护的租赁 |

|

净租赁 |

指由承租人负责资产维护的租赁 |

(四)租赁费用

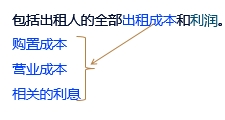

1.租赁费用的经济内容

2.租赁费用的报价形式

(1)合同分别约定租赁费、利息和手续费

(2)合同分别约定租赁费和手续费

(3)合同只约定一项综合租赁费,没有分项的价格

二、经营租赁和融资租赁

(一)经营租赁和融资租赁的区别

|

项目 |

特征 |

最主要的外部特征 |

|

经营租赁 |

典型的经营租赁是指短期的、可撤销的、不完全补偿的毛租赁 |

租赁期短 |

|

融资租赁 |

典型的融资租赁是指长期的、不可撤销的、完全补偿的净租赁 |

租赁期长 |

(二)租赁的税务处理

1.税法的分类

我国税法没有规定租赁的分类标准,可以采用会计准则对于租赁的分类和确认标准。

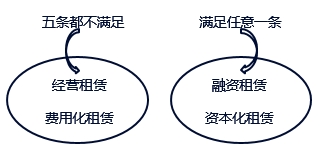

按照我国的会计准则,满足以下一项或数项标准的租赁属于融资租赁(资本化租赁):

(1)在租赁期届满时,租赁资产的所有权转移给承租人;

(2)承租人有购买租赁资产的选择权,所订立的购价预计将远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可以合理确定承租人将会行使这种选择权;

(3)租赁期占租赁资产可使用年限的大部分(通常解释为等于或大于75%);

(4)租赁开始日最低租赁付款额的现值几乎相当于(通常解释为等于或大于90%)租赁开始日租赁资产的公允价值;

(5)租赁资产性质特殊,如果不做重新改制,只有承租人才能使用。

【提示】税收法规规定了租赁资产的计税基础和扣除时间,并且与会计准则不一致时,应遵循税收法规。

(1)以经营租赁方式租入固定资产发生的租赁费支出,按照租赁期均匀扣除;

(2)以融资租赁方式租入固定资产发生的租赁费支出,按照规定构成融资租入固定资产价值的部分应当提取折旧费用,分期扣除;

(3)融资租入的固定资产,以租赁合同约定的付款总额和承租人在签订租赁合同过程中发生的相关费用为计税基础,租赁合同未约定付款总额的,以该资产的公允价值和承租人在签订租赁合同过程中发生的相关费用为计税基础

(三)租赁的决策分析

财务管理主要从融资角度研究租赁,把租赁视为一种融资方式,无论经营租赁还是融资租赁都是“租赁融资”。

1.租赁分析的基本模型

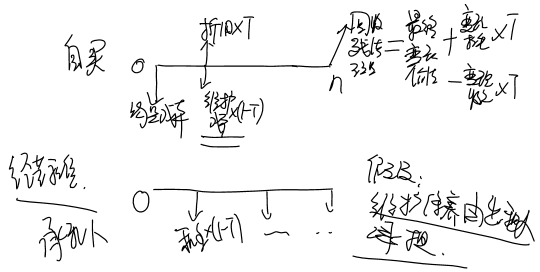

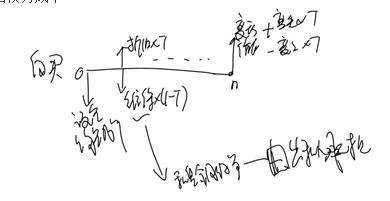

租赁净现值=租赁的现金流量总现值-自行购买的现金流量总现值

【提示】计算现值使用的折现率,实务中大多采用简单的解决办法,即采用有担保债券的税后利率作为折现率,它比无风险利率稍微高一点。

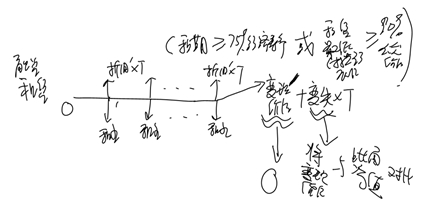

2.经营租赁(租赁费可以抵税的租赁)

【提示】若合同约定设备日常维护、运营的相关成本由出租人承担,则设备维护运营成本是非相关现金流量,无需考虑

【提示】若合同约定设备日常维护、运营的相关成本由出租人承担

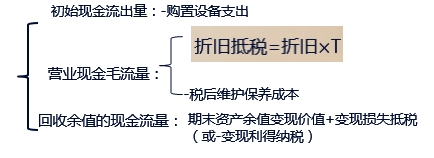

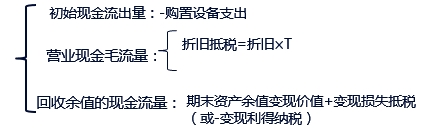

(1)承租人租赁期的现金流量=-税后租金=-租金×(1-所得税税率)

(2)自行购置的相关现金流出量

【提示】若合同约定设备日常维护、运营的相关成本由承租人承担,则设备维护运营成本是非相关现金流量,无需考虑。

(1)承租人租赁期的现金流量=-税后租金=-租金×(1-所得税税率)

(2)自行购置的相关现金流出量

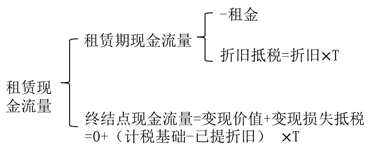

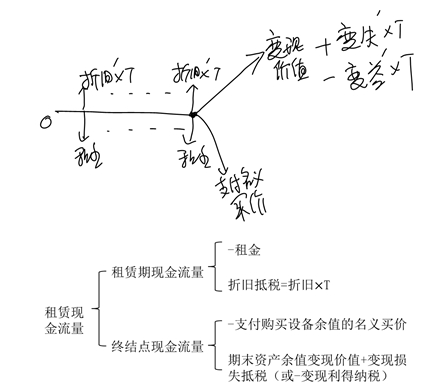

3.融资租赁

(1)折旧计算

租赁费不可抵税时,租赁资产可以提取折旧费用,分期扣除。

|

合同情况 |

计税基础 |

折旧计算 |

|

(1)合同约定付款总额时 |

以租赁合同约定的付款总额和承租人在签订租赁合同过程中发生的相关费用为计税基础 |

年折旧=合同约定的付款总额及相关费用×(1-预定残值率)/同类设备折旧年限 |

|

(2)合同未约定付款总额时 |

以该资产的公允价值和承租人在签订租赁合同过程中发生的相关费用为计税基础 |

年折旧=(公允价值+初始直接费用)×(1-预定残值率)/同类设备折旧年限 |

(2)决策指标:租赁净现值

折现率:有担保税后债务成本

(3)承租人现金流量确定

①若期末所有权不转移

【提示】因为期末所有权不转移,因此变现价值为0,变现损失=账面价值=计税基础-已提折旧

②若期末所有权转移

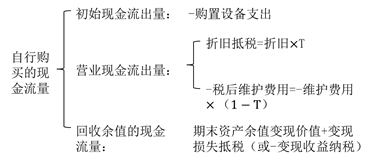

(4)自行购买的相关现金流量

【提示】若合同约定设备日常维护、运营的相关成本由承租人承担,则设备维护运营成本是非相关现金流量,无需考虑。

三、售后回租

(一)含义

是指卖主(即承租人)将一项自制或外购的资产出售后,又将该项资产从买主(即出租人)租回。在售后回租方式下,卖主同时是承租人,买主同时是出租人。

(二)会计处理

|

出租人会计处理 |

同其他租赁业务的会计处理没有什么区别 |

|

承租人会计处理 |

同其他租赁业务的会计处理有所不同。 售后回租交易所产生的任何损益均应在以后各受益期采用合理的方法进行分摊,而不是确认为当期损益 |

(三)税务处理

|

承租人 税务处理 |

融资性售后回租业务中,承租人出售资产的行为,不确认为销售收入,对融资性租赁的资产,仍按承租人出售原账面价值作为计税基础计提折旧。租赁期间,承租人支付的属于融资利息的部分,作为企业财务费用在税前扣除 |

|

出租人 税务处理 |

对于出租人的租金收入,企业所得税法并未就如何计算应纳税所得额作出专门规定,企业可以按照财务、会计处理办法的规定确认收入或支出 |

上文注册会计师考试知识点内容根据刘永奎老师面授集训基础精讲班讲义整理,刘老师2024年主讲的注会封闭集训考前逆袭提分冲刺班课程正在更新!点击了解课程详情>>

扫码加微领取更多干货资料>>

2024年注册会计师考试定于8月23-25日举行,其中财管科目尤为注重检验考生的理解与计算能力。备考期间,建议大家在深入理解的基础上,积极归纳总结要点。同时,请合理规划复习时间,紧密围绕2024年教材及考试大纲,确保每个知识点都能被透彻理解与掌握。在此,财科学校预祝所有考生备考顺利,考试取得优异成绩!注会考前冲刺提分班名师助你高效备考!>>>

(本文为北京财科学校原创文章,仅供考生学习使用)