学习2024年注册会计师 《财管》第九章的普通股筹资,同学们跟着刘永奎老师面授集训基础精讲讲义认真学习,全面掌握。

点击阅读: 2024年注会财管面授封闭集训基础精讲班讲义,备考重点汇总>>

2024年注册会计师 《财管》 科目挑战较大,既需会计理论基础,也需理科思维与运算能力。然而,它并非不可逾越。备考时,聚焦重点知识,力求在核心内容上高效得分,是取胜的关键策略之一。要深入了解《财管》备考重点,持续探索与学习至关重要。

第九章 长期筹资

本章基本结构框架

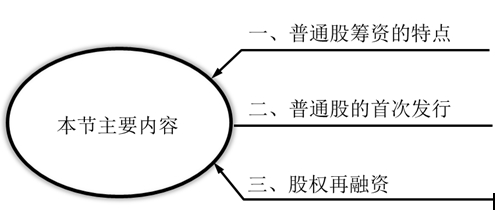

第二节 普通股筹资

一、普通股筹资的特点

(一)优点

1.没有固定利息负担;

2.没有固定到期日;

3.筹资风险小;

4.能增加公司的信誉;

5.筹资限制较少;

6.在通货膨胀时普通股筹资容易吸收资金

(二)缺点

1.普通股的资本成本较高;

2.会增加新股东,可能会分散公司的控制权;

3.信息披露成本大,也增加了公司保护商业秘密的难度;

4.股票上市会增加公司被收购的风险;

5.新股东加入会降低普通股的每股收益,从而可能引起股价的下跌。

二、普通股的首次发行

(一)股票的发行方式

公司通过何种途径发行股票。

股票的发行方式

|

发行方式 |

特征 |

优点 |

缺点 |

|

公开间接 发行 |

通过中介机构,公开向社会公众发行股票 |

(1)发行范围广,发行对象多,易于足额筹集资本; (2)股票的变现性强,流通性好; (3)有助于提高发行公司的知名度和扩大影响力 |

手续繁杂,发行成本高 |

|

不公开 直接发行 |

只向少数特定的对象直接发行,因而不需经中介机构承销 |

灵活性较大,发行成本低 |

发行范围小,股票变现性差 |

(二)股票的销售方式

股份有限公司向社会公开发行股票时所采取的股票销售方法。

|

方式 |

优点 |

缺点 |

|

|

自行销售方式 |

发行公司可直接控制发行过程,实现发行意图,并可以节省发行费用。 |

筹资时间较长,发行公司要承担全部发行风险,并需要发行公司有较高的知名度、信誉和实力。 |

|

|

委托销售方式 |

包销 |

可及时筹足资本,不承担发行风险。 |

损失部分溢价,发行成本高。 |

|

代销 |

可获部分溢价收入,降低发行费用。 |

承担发行风险。 |

|

(三)普通股发行定价

根据我国《证券法》的规定,股票发行采取溢价发行的,其发行价格由发行人与承销的证券公司协商确定。

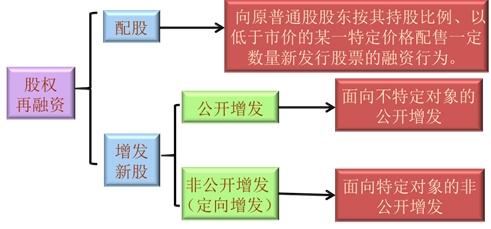

三、股权再融资

(一)配股

扫下方二维码了解更多

1.含义及特征

|

含义 |

是指向原普通股股东按其持股比例、以低于市价的某一特定价格配售一定数量新发行股票的融资行为 |

|

目的 |

(1)不改变老股东对公司的控制权和享有的各种权利; (2)因发行新股将导致短期内每股报酬稀释,通过折价配售的方式可以给老股东一定的补偿; (3)鼓励老股东认购新股,以增加发行量 |

|

配股权的特征 |

是普通股股东的优惠权,实际上是一种短期的看涨期权 |

|

配股价格确定 |

配股一般采取网上定价的方式。 配股价格由主承销商和发行人协商确定 |

2.配股条件

|

配股条件 |

上市公司向原股东配股的,除了要符合公开发行股票的一般规定外,还应当符合下列规定: (1)拟配售股份数量不超过本次配售股份前股份总额的30%; (2)控股股东应当在股东大会召开前公开承诺认配股份的数量; (3)采用证券法规定的代销方式发行。 |

3.除权价格

4.配股权价值

一般来说,老股东可以以低于配股前股票市价的价格购买所配发的股票,即配股权的执行价格低于当前股票价格,此时配股权是实值期权,因此配股权具有价值。

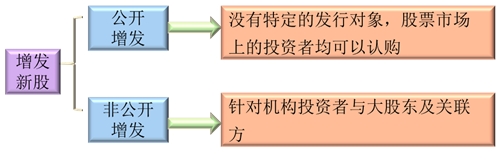

(二)增发新股

1.增发方式的选择

|

区别 |

公开增发 |

非公开增发 |

|

增发对象 |

没有特定的发行对象,股票市场上的投资者均可以认购 |

(1)机构投资者:大体可以划分为财务投资者和战略投资者 ①财务投资者:通常以获利为目的,通过短期持有上市公司股票适时套现,实现获利的法人,他们一般不参与公司的重大的战略决策。 ②战略投资者:他们与发行公司业务联系紧密且欲长期持有发行公司股票。上市公司通过非公开增发引入战略投资者不仅获得战略投资者的资金,还有助于引入其管理理念与经验,改善公司治理。 (2)大股东及关联方:指上市公司的控股股东或关联方 |

|

增发新股的规定 |

(1)最近3个会计年度连续盈利(扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为计算依据); (2)最近3个会计年度加权平均净资产报酬率平均不低于6%(扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产报酬率的计算依据); (3)最近3年以现金方式累计分配的利润不少于最近3年实现的年均可分配利润的30%; (4)除金融企业外,最近1期期末不存在持有金额较大的交易性金融资产和可供出售的金融资产、借予他人款项、委托理财等财务性投资的情形。 |

非公开增发没有过多发行条件上的限制,除发行对象为境外机构投资者需经国务院相关部门事先批准外,只要特定发行对象符合股东大会规定的条件,且数量上不超过10名,并且不存在一些严重损害投资者合法权益和社会公共利益的情形均可申请非公开发行股票 |

|

增发新股的定价 |

按照“发行价格应不低于公告招股意向书前20个交易日公司股票均价或前1个交易日的均价”的原则确定增发价格 |

发行价格应不低于定价基准日前20个交易日公司股票均价的90% |

|

增发新股的认购方式 |

通常为现金认购 |

不限于现金,还包括股权、债权、无形资产、固定资产等非现金资产 |

注册会计师考试将于8月23日至25日举行,请各位考生精心规划备考进度,合理安排学习时间。在此,我们预祝所有考生都能以优异的成绩顺利通过注册会计师考试!点击了解更多课程>>

延伸阅读:

(本文为北京财科学校原创文章,仅供考生学习使用)