第七章 企业价值评估

(一)现金流量折现模型的参数和种类

现金流量折现模型是企业价值评估使用最广泛、理论上最健全的模型。

1.现金流量折现模型的参数

三个:现金流量、资本成本和时间序列(n)

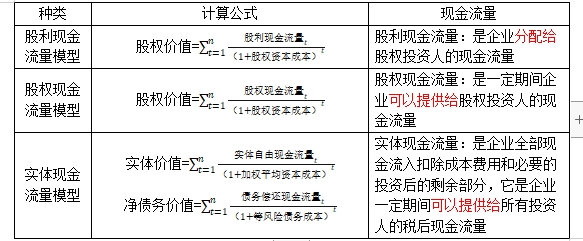

2.现金流量模型的基本公式

![]()

【提示】企业价值评估与项目价值评估的比较

|

联系 |

1.都可以给投资主体带来现金流量; 2.现金流都具有不确定性,其价值计量都要使用风险概念; 3.现金流都是陆续产生的,其价值计量都要使用现值概念 |

|

区别 |

寿命期 |

现金流分布 |

现金流归属 |

|

项目价值评估 |

投资项目的 寿命是有限的 |

稳定的或 下降的现金流 |

项目产生的现金流属于投资人 |

|

企业价值评估 |

企业的寿 命是无限的 |

增长的现金流 |

企业产生的现金流仅在决策层决定分配时才流向所有者 |

3.现金流量折现模型的种类

【提示】如果把股权现金流量全部作为股利分配,股利现金流量模型和股权现金流量模型相同。为避免对股利政策进行估计的麻烦,大多数的企业估值使用股权现金流量模型或实体现金流量模型。

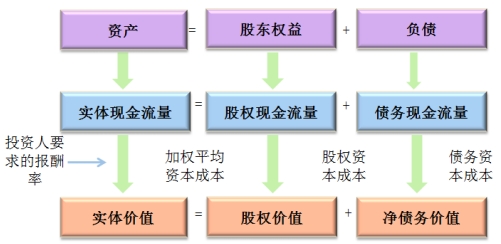

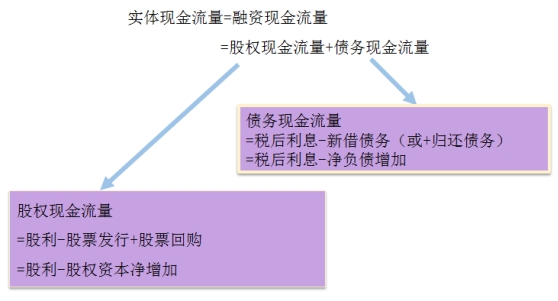

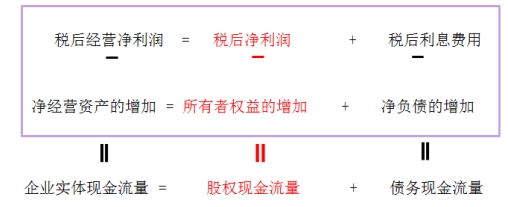

各种现金流量和价值之间的相互关系:

(二)现金流量折现模型参数的估计

1.资本成本的估计:第四章已经解决

股权现金流量:股权资本成本

实体现金流量:加权平均资本成本

2.预测期间

(1)预测期间的划分----详细预测期和后续期的划分

“详细预测期”,或称“预测期”:在此期间,需要对每年的现金流量进行详细预测,并根据现金流量折现模型计算其预测期价值;

“后续期”,或称为“永续期”:在此期间,假设企业进入稳定状态,有一个稳定的增长率,可以用简便的方法直接估计后续期价值。

3.现金流量的确定

(1)预测方法:单项预测、全面预测。

单项预测的主要缺点是容易忽视财务数据之间的联系,不利于发现预测假设的不合理之处。

全面预测是指编制成套的预计财务报表,通过预计财务报表获取需要的预测数据。由于计算机的普遍应用,人们越来越多的使用全面预测。

(2)预测步骤

①确定基期数据(实际或修正)

②确定详细预测期间(5~7年,不超过10年)

③预测营业收入

以历史为基础,结合未来变化(宏观经济、行业状况、企业经营战略)进行修正。

【提示】考试时“预计增长率”通常为已知条件(主观题)

④预计财务报表的编制

(1)预计利润表(与第二章管理用报表结构一致)

|

税后经营净利润 |

|

-税后利息费用 |

|

净利润 |

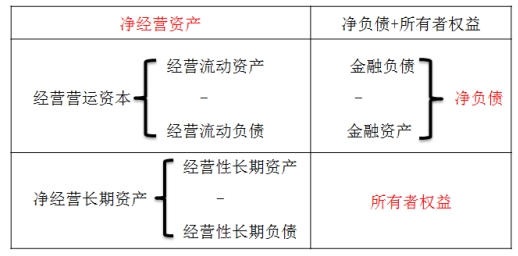

(2)预计资产负债表(与第二章结构一致)

管理用资产负债表

(3)预计现金流量(第二章公式)

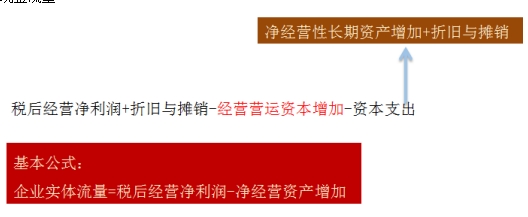

1)企业实体现金流量

方法1:剩余现金流量法(从实体现金流量来源来确定)

方法2:融资流量法

方法3:简便算法

理解:

实体现金流量

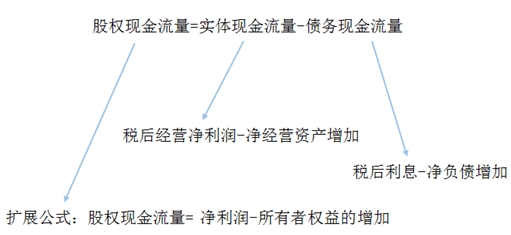

股权现金流量的确定:

总结:简便算法

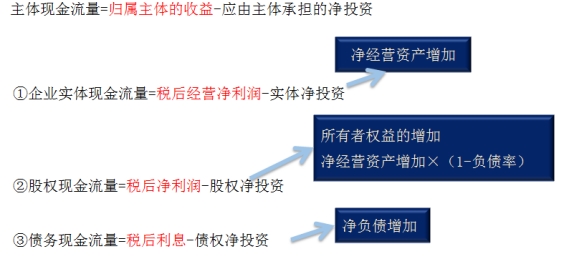

主体现金流量=归属主体的收益-应由主体承担的净投资

总结:简便算法

【理解】

注册会计师考试将于8月23日至25日举行,请各位考生精心规划备考进度,合理安排学习时间。在此,我们预祝所有考生都能以优异的成绩顺利通过注册会计师考试!点击了解更多课程>>

(本文为北京财科学校原创文章,仅供考生学习使用)