学习2024年注册会计师 《财管》第八章的“资本结构的MM理论”时,刘永奎老师将“有税条件下的MM理论与无税条件下的MM理论的关系”用表格的形式为同学们提炼总结了出来。建议同学们通过表格巩固其中的联系和区别。

25年面授集训课程上新,购25送24,早备考早取证 ✅ 新人福利领取,登录即送专属学习资料!

2024年注册会计师 《财管》 科目挑战较大,既需会计理论基础,也需理科思维与运算能力。然而,它并非不可逾越。备考时,聚焦重点知识,力求在核心内容上高效得分,是取胜的关键策略之一。要了解更多《财管》备考重点,深入学习至关重要。

点击阅读: 2024年注会财管面授封闭集训基础精讲班讲义,备考重点汇总>>

第八章 资本结构

第一节 资本结构理论

资本结构是指企业各种长期资本来源的构成和比例关系。

一、资本结构的MM理论

(一)MM理论的假设前提

1.经营风险可以用息前税前利润的方差来衡量,具有相同经营风险的公司称为风险同类(Homogeneous Risk Class)。

2.投资者等市场参与者对公司未来的收益与风险的预期是相同的(Homogeneous Expectations)。

3.完善的资本市场(perfect Capital Markets),即在股票与债券进行交易的市场中没有交易成本,且个人与机构投资者的借款利率与公司相同。

4.借债无风险,即公司或个人投资者的所有债务利率均为无风险利率,与债务数量无关。

5.全部现金流是永续的,即公司息前税前利润具有永续的零增长特征,债券也是永续的。

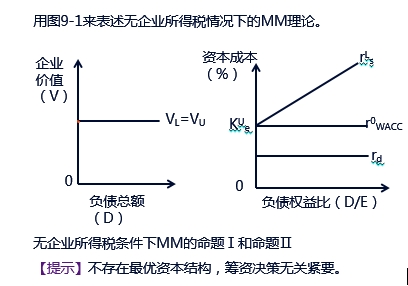

(二)无企业所得税条件下的MM理论

|

命题Ⅰ |

基本观点 |

企业的资本结构与企业价值无关,企业加权平均资本成本与其资本结构无关 |

|

表达式 |

VL=EBIT/r0WACC=VU=EBIT/rUs |

|

|

相关结论 |

1.有负债企业的价值VL=无负债企业的价值VU 2.有负债企业的加权平均资本成本=经营风险等级相同的无负债企业的权益资本成本,即r0WACC=rUs |

|

|

命题Ⅱ |

基本观点 |

有负债企业的权益资本成本随着财务杠杆的提高而增加 |

|

表达式 |

rLs=rUs+风险溢价=rUs+D/E(rUs-rd) |

|

|

相关结论 |

(1)有负债企业的权益资本成本 =无负债企业的权益资本成本 +风险溢价 (2)风险溢价与以市值计算的财务杠杆(债务/权益)成正比例 |

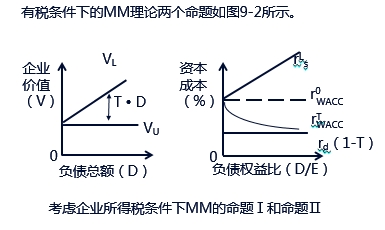

(三)有企业所得税条件下的MM理论

|

命题Ⅰ |

基本观点 |

随着企业负债比例提高,企业价值也随之提高,在理论上全部融资来源于负债时,企业价值达到最大 |

|

表达式 |

VL=VU+T×D |

|

|

相关结论 |

有负债企业的价值VL=具有相同风险等级的无负债企业的价值VU+债务利息抵税收益的现值 |

|

|

命题Ⅱ |

基本观点 |

有负债企业的权益资本成本随着财务杠杆的提高而增加 |

|

表达式 |

rLs=rUs+风险报酬=rUs+(rUs-rd)(1-T)D/E |

|

|

相关结论 |

(1)有债务企业的权益资本成本 =相同风险等级的无负债企业的权益资本成本 +以市值计算的债务与权益比例成比例的风险报酬 (2)风险报酬取决于企业的债务比例以及所得税税率 |

【总结】有税条件下的MM理论与无税条件下的MM理论的关系

|

项目 |

有税的MM理论 |

无税的MM理论 |

|

资本结构对企业价值影响 |

负债比重越大,企业价值越大。 |

不影响。 |

|

资本结构对加权平均资本成本影响 |

负债比重越大,加权平均资本成本越低。 |

不影响。 |

|

资本结构对权益资本成本影响 |

负债比重越大,权益资本成本越高。 |

负债比重越大,权益资本成本越高。 |

|

二者的差异是由(1-T)引起的。有负债企业在有税时的权益资本成本比无税时的要小。 |

||

|

资本结构对负债资本成本影响 |

不影响 |

不影响 |

|

二者的差异是由(1-T)引起的,有税时的负债资本成本比无税时的要小。 |

||

二、资本结构的其他理论

(一)权衡理论

|

观点 |

强调在平衡债务利息的抵税收益与财务困境成本的基础上,实现企业价值最大化时的最佳资本结构。 此时所确定的债务比率是债务抵税收益的边际价值等于增加的财务困境成本的现值。 |

|

表达式 |

VL=VU+PV(利息抵税)-PV(财务困境成本) |

|

【提示】财务困境成本包括直接成本和间接成本。 直接成本:企业因破产、进行清算或重组所发生的法律费用和管理费用等。 间接成本:企业资信状况恶化以及持续经营能力下降而导致的企业价值损失。 |

|

(二)代理理论

|

观点 |

债务代理成本与收益的权衡。 |

|

表达式 |

VL=VU+PV(利息抵税)-PV(财务困境成本)-PV(债务的代理成本)+PV(债务的代理收益) |

1.代理成本

根据代理理论,在企业陷入财务困境时,容易引起过度投资问题与投资不足问题,导致发生债务代理成本。

|

|

过度投资问题 |

投资不足问题 |

|

含义 |

是指因企业采用不盈利项目或高风险项目而产生的损害股东以及债权人的利益并降低企业价值的现象 |

是指因企业放弃净现值为正的投资项目而使债权人利益受损并进而降低企业价值的现象 |

|

|

过度投资问题 |

投资不足问题 |

|

发生情形 |

(1)当企业经理与股东之间存在利益冲突时,经理的自利行为产生的过度投资问题; (2)在企业遭遇财务困境时,即使投资了净现值为负的投资投资项目,股东仍可能从企业的高风险投资中获利。说明股东有动机投资于净现值为负的高风险项目,并伴随着风险从股东向债权人的转移 |

发生在企业陷入财务困境且有比例较高的债务时,股东如果预见采纳新投资项目会以牺牲自身利益为代价补偿了债权人,因股东与债权人之间存在利益冲突,股东就缺乏积极性选择该项目进行投资 |

2.代理收益

债务的代理收益具体表现为债权人保护条款引入、对经理提升企业业绩的激励措施以及对经理随意支配现金流浪费企业资源的约束等。

(三)优序融资理论

基本观点:是当企业存在融资需求时,首先选择内源融资,其次会选择债务融资,最后选择股权融资。

【提示】遵循先内源融资后外源融资的基本顺序。在需要外源融资时,按照风险程度的差异,优先考虑债务融资(先普通债券后可转换债券),不足时再考虑权益融资。

上文注册会计师考试知识点内容根据刘永奎老师面授集训基础精讲班讲义整理,刘老师2024年主讲的注会封闭集训考前逆袭提分冲刺班课程正在更新!点击了解课程详情>>

扫码加微领取更多干货资料>>

2024年注册会计师考试定于8月23-25日举行,其中财管科目尤为注重检验考生的理解与计算能力。备考期间,建议大家在深入理解的基础上,积极归纳总结要点。同时,请合理规划复习时间,紧密围绕2024年教材及考试大纲,确保每个知识点都能被透彻理解与掌握。在此,财科学校预祝所有考生备考顺利,考试取得优异成绩!注会考前冲刺提分班名师助你高效备考!>>>

(本文为北京财科学校原创文章,仅供考生学习使用)