学习2024年注册会计师 《财管》第八章的“杠杆系数的衡量”非常具有财管知识点的特点。其公式形式较为复杂,但是并不是无法理解的。考生可以借助本文中的公式推导,一步步清楚公式原型,在考试时也可利用推导过程,拾起对公式的记忆。

25年面授集训课程上新,购25送24,早备考早取证 ✅ 新人福利领取,登录即送专属学习资料!

2024年注册会计师 《财管》 科目挑战较大,既需会计理论基础,也需理科思维与运算能力。然而,它并非不可逾越。备考时,聚焦重点知识,力求在核心内容上高效得分,是取胜的关键策略之一。要了解更多《财管》备考重点,深入学习至关重要。

点击阅读: 2024年注会财管面授封闭集训基础精讲班讲义,备考重点汇总>>

第八章 资本结构

本章的考试题型主要是客观题,但本章主观题也有可考查的考点,如杠杆系数确定、资本结构决策方法。

第三节 杠杆系数的衡量

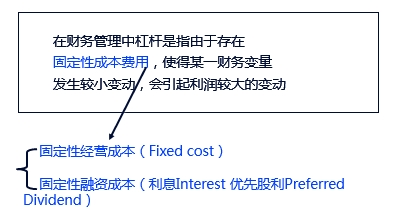

财务管理中杠杆的含义

|

利润指标 |

公式 |

|

边际贡献M (Contribution Margin) |

边际贡献(M)=营业收入-变动成本 |

|

息税前利润EBIT (Earnings Before Interest and Taxes) |

息税前利润(EBIT)=营业收入-变动成本-固定性经营成本 关系公式:EBIT=M-F |

|

税前利润 (Earnings before taxes) |

税前利润=EBIT-I |

|

净利润(Net Income) |

净利润=(EBIT-I)×(1-T) |

|

归属于普通股的收益 |

归属于普通股的收益=净利润-优先股股利 |

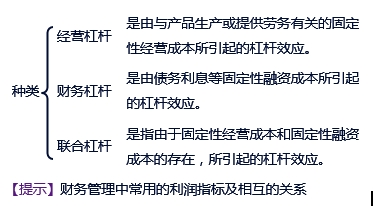

一、经营杠杆系数的衡量

(一)经营风险

|

含义 |

影响因素 |

|

指企业未使用债务时经营的内在风险 |

产品需求、产品售价、产品成本、调整价格的能力、固定成本的比重 |

(二)经营杠杆系数的衡量方法

1.经营杠杆效应的含义

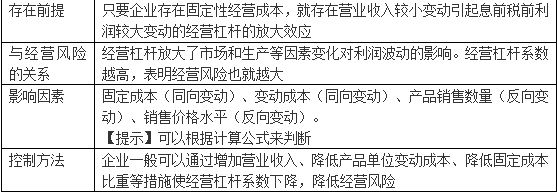

理解:由于存在固定性经营成本,销售量的较小变动会引起息税前利润较大的变动的现象。

EBIT=(P-V)×Q-F

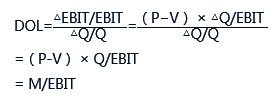

2.经营杠杆作用的衡量

经营杠杆系数DOL(Degree of Operating Leverage)

计算公式的推导:

基期:EBIT=(P-V)×Q-F

预计:EBIT1=(P-V)×Q1-F

△EBIT=(P-V)×△Q

(三)相关结论

二、财务杠杆系数的衡量

(一)财务风险

指企业运用债务筹资方式而产生的丧失偿付能力的风险,而这种风险最终由普通股股东承担。

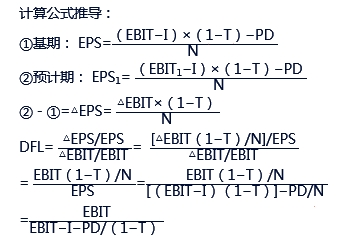

(二)财务杠杆效应的含义

在某一固定的债务与权益融资结构下由于息税前利润的变动引起每股收益产生更大变动程度的现象被称为财务杠杆效应。

理解:每股收益(Earnings Per Share):

EPS=[(EBIT-I)×(1-T)-PD]/N

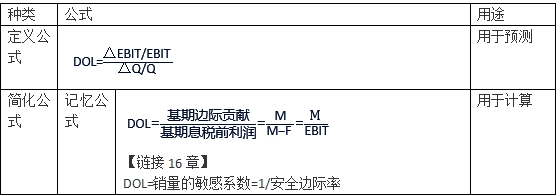

(三)财务杠杆作用的衡量--财务杠杆系数DFL(Degree Of Financial Leverage)

|

种类 |

公式 |

用途 |

|

定义公式 |

DFL=(△EPS/EPS)/(△EBIT/EBIT) |

用于 预测 |

|

简化公式 |

计算公式:DFL=EBIT/[EBIT-I-PD/(1-T)] 或:DFL=[Q(P-V)-F]/[Q(P-V)-F-I-PD/(1-T)] |

用于 计算 |

(四)相关结论

|

存在前提 |

只要在企业的筹资方式中有固定性融资费用的债务或优先股,就会存在息税前利润的较小变动引起每股收益较大变动的财务杠杆效应 |

|

与财务风 险的关系 |

财务杠杆放大了息税前利润变化对普通股每股收益的影响,财务杠杆系数越高,表明普通股每股收益的波动程度越大,财务风险也就越大 |

|

影响因素 |

企业资本结构中债务资本比重;息税前利润水平;所得税税率水平。债务成本比重越高、固定性融资费用额越高、息税前利润水平越低,财务杠杆效应越大,反之亦然。 【提示】可以根据计算公式来判断 |

|

控制方法 |

负债比率是可以控制的。企业可以通过合理安排资本结构,适度负债,使财务杠杆利益抵消风险增大所带来的不利影响 |

(五)联合杠杆系数

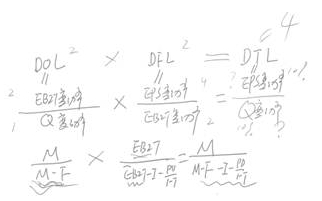

三、联合杠杆系数的衡量

(一)含义

联合杠杆效应是指由于固定经营成本和固定融资费用的存在,导致普通股每股收益变动率大于销售变动率的现象。

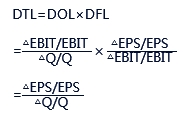

(二)联合杠杆作用的衡量——联合杠杆系数(Degree Of combine Leverage)、总杠杆系数(Degree Of total Leverage)

|

定义公式 |

DTL=每股收益变化的百分比/营业收入变化的百分比=(△EPS/EPS)/(△S/S) |

|

|

关系公式 |

DTL=DOL×DFL |

|

|

简化公式 |

DTL=[Q(P-V)]/[Q(P-V)-F-I-PD/(1-T)] 或:DTL=(EBIT+F)/[EBIT-I-PD/(1-T)] |

|

|

相关结论 |

存在前提 |

只要企业同时存在固定性经营成本和固定性融资费用的债务或优先股,就存在营业收入较小变动引起每股收益较大变动的联合杠杆效应。 |

|

与总风险的关系 |

联合杠杆放大了销售收入变动对普通股收益的影响,联合杠杆系数越高,表明普通股收益的波动程度越大,整体风险也就越大 |

|

|

影响因素 |

影响经营杠杆和影响财务杠杆的因素都会影响联合杠杆 |

|

上文注册会计师考试知识点内容根据刘永奎老师面授集训基础精讲班讲义整理,刘老师2024年主讲的注会封闭集训考前逆袭提分冲刺班课程正在更新!点击了解课程详情>>

扫码加微领取更多干货资料>>

2024年注册会计师考试定于8月23-25日举行,其中财管科目尤为注重检验考生的理解与计算能力。备考期间,建议大家在深入理解的基础上,积极归纳总结要点。同时,请合理规划复习时间,紧密围绕2024年教材及考试大纲,确保每个知识点都能被透彻理解与掌握。在此,财科学校预祝所有考生备考顺利,考试取得优异成绩!注会考前冲刺提分班名师助你高效备考!>>>

(本文为北京财科学校原创文章,仅供考生学习使用)