学习2024年注册会计师 《财管》第七章的“企业价值评估”时,刘永奎老师给到考生提示:1、企业的公平市场价值,应当是持续经营价值与清算价值中较高的一个。2、企业的持续经营价值已经低于其清算价值,本应当进行清算。但是若控制企业的人拒绝清算,企业就能得以持续经营。这种持续经营,摧毁了股东本来可以通过清算得到的价值。希望同学们重点关注。

25年面授集训课程上新,购25送24,早备考早取证 ✅ 新人福利领取,登录即送专属学习资料!

2024年注册会计师 《财管》 科目挑战较大,既需会计理论基础,也需理科思维与运算能力。然而,它并非不可逾越。备考时,聚焦重点知识,力求在核心内容上高效得分,是取胜的关键策略之一。要了解更多《财管》备考重点,深入学习至关重要。

点击阅读: 2024年注会财管面授封闭集训基础精讲班讲义,备考重点汇总>>

第七章 企业价值评估

第一节 企业价值评估的目的和对象

一、企业价值评估的目的

(一)含义

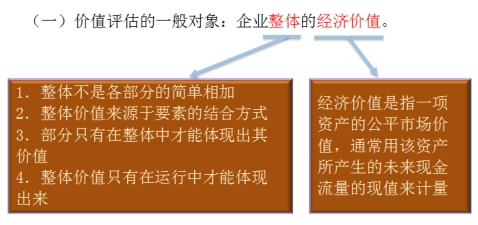

企业价值评估简称企业估值,目的是分析和衡量一个企业或一个经营单位的公平市场价值,并提供有关信息以帮助投资人和管理当局改善决策。

(二)企业价值评估的目的

1.价值评估可以用于投资分析

2.价值评估可以用于战略分析

3.价值评估可以用于以价值为基础的管理

二、企业价值评估的对象

(二)会计价值、现时市场价值与经济价值的区别

|

价值 |

区别 |

|

会计价值 |

会计价值是指资产、负债和所有者权益的账面价值;而经济价值是未来现金流量的现值 |

|

现时市场价值 |

现时市场价值可能是公平的,也可能是不公平的;而经济价值是公平的市场价值 |

(三)企业整体经济价值的类别

1.实体价值与股权价值

2.持续经营价值与清算价值

3.少数股权价值与控股权价值

理解:

股权价值在这里不是所有者权益的会计价值(账面价值),而是股权的公平市场价值。

净债务价值也不是它们的会计价值(账面价值),而是债务的公平市场价值。

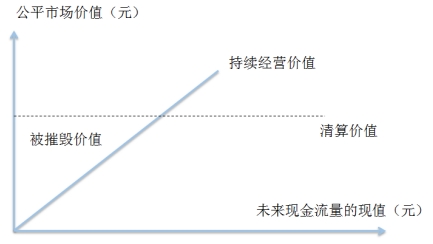

2.持续经营价值与清算价值

持续经营价值(简称续营价值):由营业所产生的未来现金流量的现值。

清算价值:停止经营,出售资产产生的现金流。

图8-1 持续经营价值与清算价值下的公平市场价值

【提示】

(1)一个企业的公平市场价值,应当是持续经营价值与清算价值中较高的一个。

(2)一个企业的持续经营价值已经低于其清算价值,本应当进行清算。但是若控制企业的人拒绝清算,企业就能得以持续经营。这种持续经营,摧毁了股东本来可以通过清算得到的价值。

3.少数股权价值与控股权价值

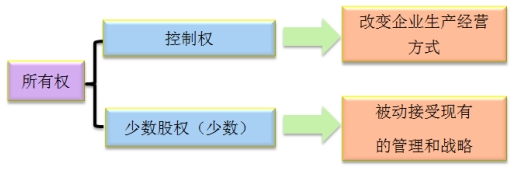

(1)所有权和控制权关系

(2)少数股权价值与控股权价值关系

少数股权价值[V(当前)]:是现有管理和战略条件下企业能够给股票投资人带来的现金流量现值。

控股权价值[V(新的)]:是企业进行重组,改进管理和经营战略后可以为投资人带来的未来现金流量的现值。

控股权溢价=V(新的)-V(当前)

2024年注册会计师考试将于8月23日至25日举行,请各位考生精心规划备考进度,合理安排学习时间。在此,我们预祝所有考生都能以优异的成绩顺利通过注册会计师考试!注会考前冲刺提分班名师助你高效备考!>>>

扫码加微领取更多干货资料>>

延伸阅读:

(本文由财科学校原创文章,仅供考生学习使用)